プログラミングスクール【社会人におすすめオンラインで学べる】

プログラミングスクール【社会人におすすめオンラインで学べる】2026年1月

| 新卒や現役エンジニアの学習方法(オンライン学習 or 書籍) 「SIerやメーカーに就職した新卒」や「現役エンジニア」で、動画配信で学ぶ技術者はほぼゼロと言ってよい。洗練された書籍で学んだほうが短期間で技術習得できるし高すぎる。・・・ 続きを見る |

| RUNTEQの就職先と就職できた卒業生インタビュー RUNTEQの就職先と就職できた卒業生のインタビュー。 インタビュー対象の卒業生の学歴は不明2名、大学中退1名をを除き全員大卒、前職は派遣社員1名、新卒1名を除き、全員正規雇用の社員または公務員だ。・・・ 続きを見る |

目次

- 新卒や現役エンジニアの学習方法(オンライン学習 or 書籍)

- コーディング(プログラミング)は大した技術ではない

- 社会人におすすめのプログラミングスクール RUNTEQ(ランテック)

- 社会人・未経験者におすすめの無料プログラミングスクール ZEROSUKU(ゼロスク)

- 社会人におすすめできないプログラミングスクール 忍者CODE

- 社会人におすすめできないプログラミングスクール 侍エンジニア

- RaiseTechは怪しい?運営会社と資本金は?RaiseTechの評判の真相

- 現役エンジニアや新卒はどのように学んでいるか?

- Python、Ruby、PHPの特徴

- Cobol、C++、Javaの特徴

- 「Ruby」を教えるのは簡単だが「Javaは難しい」

- プログラミング(コーディング)は大した技術ではない

- Rubyで開発している代表的なWebサービス(Cookpad、食べログ、クラウドワークス、freeeなど)

- 日本銀行 FRB ECBの政策金利(30年推移)日米欧政治経済年表【2026年1月】

プログラミングスクールを斬る

ぶった斬り第1号 Ruby大好きRubyしかないプログラミングスクール RUNTEQ(ランテック)

記念すべきぶった斬り第1号プログラミングスクールは「RUNTEQ(ランテック)」だ。

人月単価300万円以上の筆者が、たまたま目に留まったプログラミングスクールの「情弱狩り&補助金ビジネス」に驚愕し、組織でエンジニアの育成を手掛けてきた経験からプログラミングスクールの評価を試みた。

長年システム業界に従事してきたが、プログラミングスクール RUNTEQ(ランテック)には驚きのあまりあんぐり口を開けたまま、脳みそが毛穴から出そうになった。

卒業できない?就職できない?プログラミングスクール RUNTEQ(ランテック)

卒業できない?就職できない?オンラインプログラミングスクール RUNTEQ(ランテック)とは

キャッチコピーは「何者でもない自分から誇れる自分へ」「超実践型プログラミングスクール」、「専門実践教育訓練給付金制度」の対象だ。

身に付くスキルは「Ruby」「Ruby on Rails」「データベース」「HTML CSS」「JavaScript」「開発工程」「サーバー」「ネットワーク」「クラウド」「Linux」「プロダクト開発」「Git Git-flow」「Docker」。

現役ベテランエンジニアからのRUNTEQ(ランテック)評価は以下のとおりである。

「リアルタイムで質疑応答できない」

オンラインプログラミングスクール(動画配信型スクール)の場合、プログラミングの学習で必ずつまずく(初心者の場合は100%近い確率)。つまずいたとき、当然即時解決したい。プログラミングスクールは性質上教室で質疑応答が必要だが、「教室」がない、または「Zoomなどの双方向リアルタイムで質問可能なサポート」がないプログラミングスクールは問題の解決が困難になる。

Discordや専用画面で質問し、時間をおいて返答が帰ってくる仕組みの場合、プログラミング初心者は自分がどのような問題で学習が進まないか文章化できないことも多い。

対面で実際に画面を見てもらい、問題を共有し、解決する環境が必要だが、多くのプログラミングスクールはサポートが薄い。

乱暴な表現だが「売りっぱなしでオシマイのビジネス」で「雑なプログラミングスクール」と考えてよい。人も教室もコストがかかるので、できるだけコストをかけずにプログラミングスクールを運営したいようだ。

配信内容がいかに優れていようが、充実したサポートなしで現場で通用するエンジニアは育たない。

オンラインプログラミングスクールの運営には、大きく2つの運営コストがかかる。

- 配信される動画

- 質疑応答などのサポート

「配信される動画」の作成には多大なコストがかかるが、一度作成してしまえば、開発環境や言語仕様が変わらなければ、それ以上のコストは発生しない。

「質疑応答などのサポート」は生徒1人につき、1人以上の講師が必要になり、ランニングコストとしてかかり続ける。

あなたはナニに授業料を支払うのか?動画閲覧の権利に支払うのか?質疑応答に答えてくれる講師に支払うのか?どちらの比重が大きいか自分で整理できているか?

わたしは講師にお金を支払うことはあっても、動画閲覧の権利に多大な料金を支払うことはない。

動画の内容は、世の中にあまたある技術書に書かれている内容で、書店かアマゾンでポチれば同等以上の情報が受講料の1/100以下で手に入るからだ。

「配信される動画」に、世の中にあまたある技術書にはナイ特別な情報など何もないし、優れた入門書以上にわかりやすい動画であることもない。

しかり講師は、わたしが問題に直面したとき回答を示してくれる。対価を支払うに値する存在だ。

薄いサポートしかないプログラミングスクールは、サポートにはコストがかかるので、サポートの質を下げて利益を出す方針だからである。

オンラインプログラミングスクール(動画配信型)で配信期間制限があるのは理解しがたい。

サポートの打ち切りはあって良いと思うが、配信の受講に期間制限を設ける意図があるとすれば、サーバー負荷になる同時接続数を減らしたいだけだ。教育機関として理解しがたい。

「卒業率非公開(卒業できない受講者数が多い)」

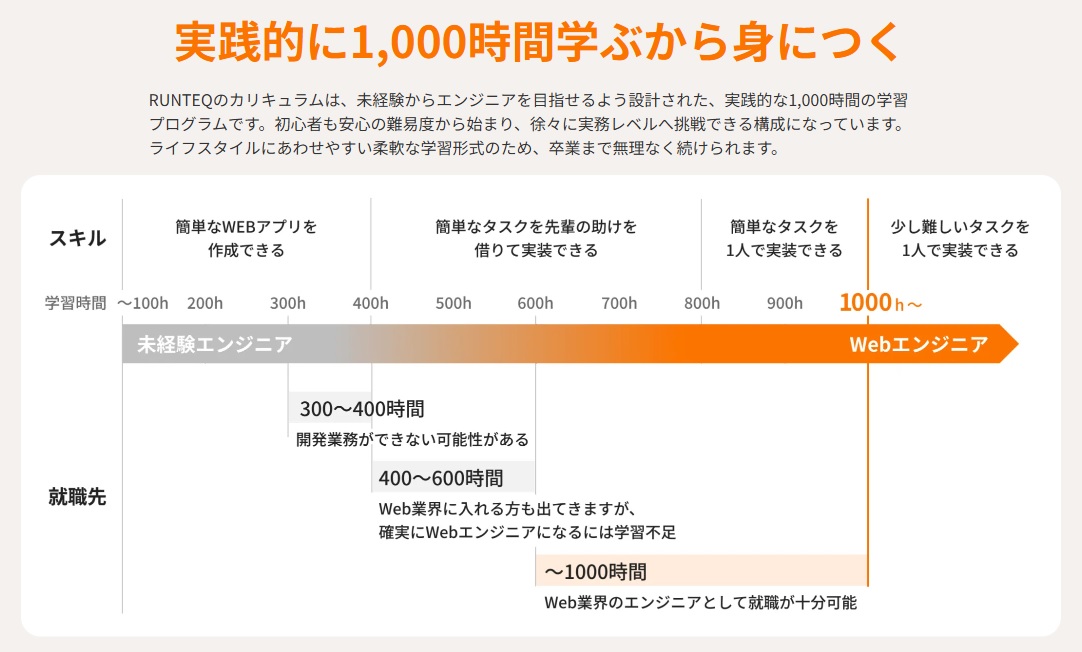

RUNTEQ(ランテック)は週25時間、9ヶ月で約1000時間の学習を推奨している。カリキュラム(シラバス)は以下の通りだ。

- 0~200h 基礎学習

- 200~600h 実践学習

- 600~800h WEBアプリ開発

- 800~1000h 最新のフレームワーク習得

システム開発業界を知らない未経験者は「すごく親切に教えてくれるんだ」という誤解をするかもしれない時間数だが、学習時間は短ければ短いほど良い。

だらだら長く時間をかけるのは、システム業界では悪だ。「200時間」学習して「800時間」現場で鍛えた方が遥かに優れた人材になる。

私はたくさんの人材を採用してきたが「Rubyを1000時間勉強しました」と言われたらマイナス評価にするだろう。Rubyに限らず多言語でも同様だ。

プログラミング言語とフレームワークを学ぶのに「1000時間」は時間がかかり過ぎで、学習効率も理解も著しく悪い人という印象しか持てない。

「SIerやメーカーに就職した新卒」や「現役エンジニア」で、動画配信で学ぶ技術者はほぼゼロと言ってよい。洗練された書籍で学んだほうが短期間で技術習得できるし、そもそも高すぎる。→「現役エンジニアや新卒はどのように学んでいるか?」

卒業率に関しても疑問が残る。卒業率を公表しないということは卒業率は高くないと考えるべきだ。

「ツッコミどころ満載のWEB系企業就職率94%」

「WEB系企業就職率94%」と驚異的な数字を出しているが、ツッコミどころが多すぎでかなり呆れた。「大卒の就活・転職」をまったく理解していないようだ。特定業種の更に小さなカテゴリーであるWEB系の就職率94%という数字は、超難関大学卒でも狙って出せる数字ではない。

前提条件は「RUNTEQ受講生のうち所定の学習を履行された方およびRUNTEQ Agent経由で転職活動を履行された方に関する就職率(2023年1月~2023年6月の当社統計より)」となっている。

「所定の学習を履行された方」とは卒業できた受講者で「RUNTEQ Agent経由」に限定された就職率を公表している。

RUNTEQ Agent」は株式会社RUNTEQ(ランテック)の経営なので、「確実に就職できそうな受講生に絞って人材紹介(企業側から成果報酬を得る)しているのがRUNTEQ Agentなのだろう・・・」

「RUNTEQ Agent経由で転職活動を履行された方に関する就職率」どの程度の大きさで表示されているか?2番目の画像左下で確認できるが、極小の文字サイズの白抜きで書かれており、ほぼ読めないのがわかると思う。

この表記はさすがに作為を感じざるを得ない。

RUNTEQ AGENT公式サイトで書類通過率は70%となっている。70%ですらRUNTEQ AGENTの主張なので実態は不明だ。

「就職できた卒業生インタビュー」を集計してみたので参考にしてほしい。 ほぼ全員大卒で前職正規雇用者が転職しているケースに絞ってインタビューしているのがわかる。

「WEB系企業就職率94%」が「受講者全体の就職率」と大幅に乖離していた場合、確実にJARO行き案件だ。

「就職率非公開(就職できない受講者数が多い)」

受講者の就職先、就職先は非公開(追跡調査すらおこなっていないだろう)だ。受講者の就職率が高いなら公表するだろう。就職率を公表しないということは、就職率は高くないと考えるべきだ。

卒業生の就職実績には「GMO MEDIA」「チームラボ」「SARAH」「L&E Group」「XIAN シアン」「株式会社 CI」「SENRI」「ファーモ」「Relic」「ゴーガ」「しくみ製作所」「株式会社palan」「ファンリピート」などがある。

GMO MEDIAを除けば中小零細だけで、大手SIer、メーカー、知名度の高いWEBサービス事業者の就職実績は記載がない。

Rubyオンリーのカリキュラム、営業方法に至ってはJARO行き案件・・・といった内容で、これで受講者の多くがシステム業界で活躍できる人材になれるとはまったく思えない。RUNTEQを受講して良かったと実感している受講者もいると思うが・・・

厚労省がおこなっている「専門実践教育訓練給付金制度」は、実質80%程度の受講料が免除され安価に受講できる。この制度で受講者は約80%免除されるが、免除された80%は厚労省がプログラミングスクールに支払う(国の予算、つまり税金)。

動画配信型のプログラミングスクールは、政府主導で進められているリスキリングに該当する。 政府主導の目指すリスキリングとは「高度人材の育成」で、5年で1兆円の予算を投じる予定だ。

プログラミングスクールで育成できるのはエントリーレベルの低度労働者なので、国の予算(税金)を食い物にする「補助金ビジネス」と呼ばれている。

この制度の本来の目的は「高度な専門技能を身に付けるために教育訓練」であり「日本国民が高度人材として活躍できるように支援する」だが、 高度人材の定義が曖昧で結果を求めていないので、ネットフリックスのように配信さえしていれば補助金が給付される。

補助金の給付条件を「受講者の就職率n%以上の教育機関に限る」のようにすれば良いのだが現在はザル状態で、補助金目当てで群がってくる連中の食い物にされている状態だ。

プログラミングスクールは結果に責任を負わないし、受講者は80%免除で安価に受講できるので、両者ともに本気度は低い。

大多数のエンジニアが従事する業務システム、特に大規模業務システムでJavaは必須言語であり、日本の大規模システム開発(業務システム)でRubyを採用しているシステムはゼロだ。

1万人月を超える新規開発の大規模システムではJava以外の選択はないと考えてよい。

情報配信型WEBサービスの「Cookpad」や「食べログ」、マッチングサービスの「クラウドワークス」はRubyを採用しているが、障害が発生しても大きな損害に直結しにくい。

業務システムでの障害は、事故扱いとなり損害が発生するケースが多い。業務システムと情報配信型WEBサービスでは求められる品質も規模も全く異なる。

この違いが、コンパイル言語であり変数宣言が必要(静的型付け言語)で言語仕様がしっかりした「Java」か、インタプリタ言語であり変数宣言を必要としない(動的型付け言語)安価に開発できるが品質管理が困難な「Ruby、Python、PHP」などのを選択するかに、判断が分かれる。

Rubyを採用したサービスで例外もある。会計サービスの「freee」だ。

「freee」は小規模事業者・個人向けのクラウド会計ソフトで2024年時点での導入は54万事業所ある。

会計ソフトなのでミッションクリティカルなシステムとは違い、障害が重大な影響(損害)に繋がりにくいが、会計という業務と規模を考えると、長時間のシステムダウンは許されないシステムと言える。

また、会計は複雑な処理が多く、Rubyを採用した場合、設計方針(ルール)、コーディング規約などの決め事を細部までおこなわないと品質管理が難しい。

「freeeってそんなにスゴイの?」RUNTEQとは関係ない話1

これらの企業は、独自の会計システムを構築しているかSAPを導入しており、会計処理に「freee」は利用していない。

サービスの調査のために課金しているケースはあると思われるが、freeeで売上1兆円を超える企業の会計業務はできない。

導入事例を見てもわかるが、エンタープライズパッケージでも導入企業の多くは売上数億円~最大で数十億円だ。

数百億円以上の売上高のある企業の会計システムは、汎用的なパッケージでは機能が足りない。また予算管理システムと会計システムは連動する必要があるので、会計システムと予算管理システムは統合されている。

サービスを大きく見せたい気持ちはわかるが、ユーザーに誤った認識を与えるような広告行為は節度ある企業のすることではない。

「リクナビやスーモ(リクルート系)はJava採用」RUNTEQとは関係ない話2

リクナビやスーモなどリクルートが運用するシステムは、業態が元々存在するので「十分な予算」があり「Java」が採用されている。業務システムと同様で障害は事故扱いで損害が発生する。

最低でも数十年使用する業務システムと、短命な情報配信型WEBサービスでは、開発規模(予算、工数)も体制(人数、要求スキル)が全く異なる。

プログラミングスクールで学ぶなら、長くシステム開発業界で仕事を続けるられるスキルセットを最初に学ぶべきである。

場所と人にコストがかかる教室がない、技術者を常駐させるコストがかかるZoomなどの双方向のサポート(質疑応答)もない。

必要なコストをかけないRUNTEQ(ランテック)は全くおすすめできない行ってはいけないプログラミングスクールという評価だ。

オンラインプログラミングスクール RUNTEQ(ランテック) 運営会社RUNTEQについて

企業情報では資本金が「未記載」であり、入居中のビル「〒150-0042 東京都渋谷区宇田川町36-6 ワールド宇田川ビル5階B室」は1975年竣工の築50年のビルで評価は低い。

「新型コロナ感染拡大防止の観点から全従業員テレワーク(在宅勤務)に移行しております。お電話が繋がりにくい可能性がございますので、お問い合わせの際はお問い合わせページからご連絡を検討頂けますようお願い申し上げます。」の記述があるが、電話連絡先はRUNTEQの公式サイトのどこにもない。

「お電話が繋がりにくい」ではなく、まったく繋ぐ気はないようだ。

RUNTEQ経営者はWEB系エンジニア

経営者(菊本 久寿)の経歴は、私立進学高から大学へは行かず音楽活動に専念、音楽系の専門学校に行くが中退、その後、音響系の専門学校を卒業。

HTMLを独学で学習しゴルフ用品販売企業の社内SEとして正規雇用。SESに転職→株式会社フラクタリストに転職する。

フラクタリストはngi group株式会社(旧ネットエイジ、現ユナイテッド)に買収され退職し、フリーランスを経て2014年に株式会社スタートアップテクノロジーを設立する。2019年にプログラミングスクールRUNTEQを始める。

C++、Java、Perl、ColdFusion、PHP、Python、Rubyなど10以上の言語で開発をおこなう。

経営者の経歴とYouTubeの配信を見た率直な感想は、プログラマー的な発想で「要件定義→基本設計→詳細設計→製造→試験→教育→運用」というシステム開発の全行程を俯瞰的にみることができていない。

図)システム開発事業者の全工程

参考資料 人生を救ってくれたエンジニアという生き方 菊本久寿 - Speaker Deck

参考資料 「天才じゃなくても世界を変えられる」。菊本久寿氏が語る、「エンジニア×スタートアップ」のキャリアが最高な理由 | アンドエンジニア

参考資料 株式会社スタートアップテクノロジー代表 菊本 久寿氏-社長の履歴書

経営者(菊本 久寿)の経歴は、最初から大きな予算があるシステム開発ではなく、新規事業として立ち上げる小規模な予算の開発を手掛けることが多かったようだ。

小規模な開発からスタートしても事業が成長軌道に乗った場合、システム開発予算も比例して大きくなるが、予算数十億円~数千億円単位の開発を上流工程から下流工程まで俯瞰的な立場で携わる経験はないようだ。

SIerの工程

図)システム開発事業者の全工程

大手SIerでは、新卒で入社後すぐに研修、SE、プロジェクトマネジメント、コンサルティング、営業(場合によってはプログラマー)などを経験後、専門分野(PM/SE、コンサルタント、営業、R&D)のスペシャリストに分かれていく。

15年程度は様々な現場・職種を経験し、適正などを考慮し望む職種のスペシャリストになるケースが多い。

「図)システム開発事業者の全工程」でRUNTEQがサポートしている範囲は「設計・製造・試験」で大部分は「製造工程」だ。

SIerの人材SIerに所属する人材は「受注→システム開発→運用・保全」までの全行程を経験し、専門分野にわかれていく。

「要件定義」がシステムの要であり、この工程でシステムのグランドデザイン~機能を決定し、以降すべての工程に影響する。エンジニアとしての最大役割、責任、おもしろさは「要件定義」に集約される。

「要件定義」次第で、素晴らしいプロジェクト、素晴らしいシステムになるし、炎上プロジェクト、ゴミシステムにもなる。

「要件定義」を設計や製造工程で挽回することはできない。特に製造は末端の話であり、要件定義の品質を製造工程ではどうすることもできない。

設計工程を担当するSEや、製造工程のプログラマー・コーダーは要件定義の奴隷とも言える。

RUNTEQは経営者の経歴を色濃く反映したプログラミングスクールと言える。RUNTEQのカリキュラムはアジャイルのような工程管理で小規模プロジェクト(Ruby採用)おこなうのに向いている。

卒業できない?就職できない?プログラミングスクール RUNTEQ(ランテック)の詳細説明

| 公式サイト | https://runteq.jp/ |

|---|---|

| 料金(税込)と受講期間 | Web開発スタンダードコース(5~9ヵ月間):550,000円 |

| 就業実績 | 就職実績公開なし。就業率不明。 |

| 受講条件 | 18歳以上 |

| 学習形態(場所) | オンライン(動画配信型)※教室なし |

| 学習形態(学び方) | 自己学習形式 |

| 受講期間 | 9ヶ月(期間終了後はサービスも終了) |

| 時間 | 24時間 |

| 言語 | Ruby |

| データベース | 不明 ※Oracleではない |

| OS | Linux |

| その他スキル | Rails、HTML、CSS、JavaScript、Git、Git-flow Docker、開発工程、サーバー、ネットワーク、クラウド |

| 無料カウンセリング | 対面なし。オンラインあり(Google Meet)。 |

| 無料体験レッスン | なし |

| 学習サポート体制 | 対面なし。Zoomなどのリアルタイム双方向なし。AIチャットあり。対人チャットあり(平日11:00~22:00、休日10:00~18:00、水・祝日休み)。質問フォームあり(回答遅い)。 |

| 就職支援 | 模擬面接なし。就職支援なし。 |

| 返金保証 | なし |

| その他 | チャットで毎週の学習振り返りを実施。 専任キャリアトレーナーと毎月マンツーマンの面談を実施。 交流会やイベントを定期的に開催。 |

| 運営企業 | 株式会社RUNTEQ - 企業情報 |

| 法人番号 | 1040001087651 |

| 資本金 | 非公開 |

卒業できない?就職できない?プログラミングスクール RUNTEQ(ランテック)就職できた卒業生インタビュー

RUNTEQが公式ホームページで紹介している就職できた卒業生のインタビューでは、新卒1名、前職で派遣社員1名を除き、前職は全員正規雇用の社員または公務員で、フリーター、職歴ナシは存在しない。

学歴は不明2名、大学中退1名を除き全員大卒。不明2名の内1名は国家公務員(税関)だったので大卒とみるべきだろう。

残り一名は介護士をしながら社会人野球に取り組んでおり、膝の故障で野球を諦め地元の印刷会社に就職しているので、大卒、高卒どちらの可能性もある。

| 年齢 | 性別 | 学歴 | 前職 | 前職 雇用形態 |

|---|---|---|---|---|

| 20代 7名 30代 3名 40代 1名 不明 1名 | 男性 7名 女性 5名 | 大卒 9名 大学中退 1名 不明 2名 | 国家公務員 2名 地方公務員 1名 民間企業 9名 | 正規雇用 11名 派遣 1名 |

つまりインタビュー対象が全員大卒の可能性(1名大学中退)があり、新卒1名を除く全員が前職で正規雇用の職歴もあるので転職は十分可能であり、見栄えのよいキャリアの持ち主を選んでインタービューしている。

前職が国家公務員、地方公務員もいるのは驚く。

RUNTEQ(ランテック)に紹介してもらいたいのは、フリーターから中小零細のシステム関連の会社でよいので正規雇用されたレベルのインタビューなのだが、実績があれば掲載すると思うので「実績なし」と考えるのが妥当だろう。

転職が難しい経歴しかない人が、RUNTEQで学んだことで転職に成功し、正規雇用されたストーリーを紹介してほしいが、インタビューがないので成功事例はないのかもしれない。

| 年齢/性別 | インタビューページ | 履修期間 | 前職/雇用形態 | 学歴 | 就職先企業 | 給与 | 業務内容 |

|---|---|---|---|---|---|---|---|

| 20代 女性 | 金融機関の営業職からWebエンジニアへ転職 | 2024年1月~2024年10月 | 金融機関(社員) | 大卒 | 不明 | 不明 | バックエンドエンジニア |

| 20代 女性 | 国家公務員(税関)から自社開発のバックエンドエンジニアへ | 2024年1月~2024年10月 | 国家公務員(税関) | 不明 | 不明 | 不明 | 不明 |

| 40代 男性 | MR・人事を経てデータサイエンティストへ | 2023年10月~2024年7月 | 製薬会社(社員) | 大卒 | 不明 | 不明 | データ分析、DX人材育成支援、研修企画、生成AI社内活用 |

| 20代 男性 | 証券会社の営業から自社開発のWebエンジニアへ | 2023年4月~2024年1月 | 証券会社(社員) | 大卒 | Web系自社開発企業 | 不明 | 保守・運用・新規機能開発 |

| 不明 男性 | 自社開発企業のフルスタックエンジニアへ | 2023年4月~2024年1月 | 印刷会社(社員) | 不明 | 不明 | 不明 | バックエンドエンジニア |

| 20代 男性 | コンサル会社からWebエンジニアへ | 2023年1月~2023年10月 | 一般企業 | 大卒 | 不明 | 不明 | バックエンドエンジニア |

| 20代 男性 | 地方公務員からフルリモートの受託開発エンジニアへ | 2022年2月~2022年8月 | 地方公務員 | 大卒 | 不明 | 不明 | プロジェクトマネジメント、開発 |

| 20代 女性 | 客室乗務員からWebエンジニアへ転身 | 2021年11月~2022年5月 | 航空会社(社員) | 大卒 | 不明 | 不明 | SI |

| 20代 女性 | 新卒で受託開発企業から内定獲得 | 2021年8月~2022年5月 | 新卒 | 大卒 | 不明 | 不明 | |

| 30代 男性 | エンタメ系自社開発のWebエンジニアへ | 2021年7月~2022年3月 | 広告代理店(社員) | 大卒 | 不明 | 不明 | 保守・新規機能開発 |

| 30代 女性 | 派遣社員がWebエンジニア(自社開発企業)に転職するまで | 2020年10月~2021年5月 | 派遣社員 | 大学中退 | 株式会社Beer and Tech | 不明 | 保守・新規機能開発 |

| 30代 男性 | 国家公務員から未経験エンジニア転職 | 2019年9月~2020年2月 | 国家公務員 | 同志社大学卒 | 株式会社Relicホールディングス傘下 | 不明 | 不明 |

疑問に思ったのは、もしわたしが知人に「WEB系エンジニアになろうかと考えている」と相談されたら、エンジニアの面白さも説明するが、それ以上にエンジニアの不安定な状況も説明する。

特に大手の上場企業のグループ中核企業であれば「職の寿命」と、上場企業によるレイオフは日本では現状不可能なので安定も担保されるが、非上場、特に中小零細(ベンチャーも大多数は中小零細)では実質的レイオフは普通にあること説明する。

卒業できない?就職できない?プログラミングスクール RUNTEQ(ランテック)の就職先企業

| 企業名 | 事業内容 | 上場非上場 | 資本金 | 従業員数 |

|---|---|---|---|---|

| GMO MEDIA | インターネットメディアの開発・運営、ポイントサイト構築支援、コンテンツ制作 | 東証グロース | 7億6197万円 | 209名 |

| チームラボ | スマートフォンアプリ開発、WEBサイト開発 | 非上場 | 1000万円 | 不明 |

| SARAH | FoodDataBank、SARAH、もぐナビ | 非上場 | 1億円 | 不明 |

| L&E Group | ASP事業、デジタルマーケティング支援事業、インキュベート事業 | 非上場 | 不明 | 不明 |

| XIAN シアン | mediable、marketing DX | 非上場 | 不明 | 不明 |

| 株式会社 CI | Webアプリケーション開発、モバイルアプリ開発 | 非上場 | 不明 | 不明 |

| SENRI | SENRI | 非上場 | 不明 | 不明 |

| ファーモ | 農業用IoT製品の開発・販売、ITサービスの開発・販売 | 非上場 | 1億円 | 31名 |

| Relic | インキュベーションテック、事業プロデュース/新規事業開発支援、イノベーター人材育成支援、地方創生・地域イノベーション事業、イノベーション・ワークプレイス事業 | 非上場 | 5400万円 | 350名 |

| ゴーガ | ITコンサルティング、ウェブサイト設計・構築、システム設計・構築、ソフトウェア開発、インターネットサービス運営 | 非上場 | 1500万円 | 不明 |

| しくみ製作所 | ITソリューションサービス | 非上場 | 1915万円 | 不明 |

| palan | AR作成サービス『palanAR』及びARデジタルマップ『AR Maps』の運営 | 非上場 | 不明 | 不明 |

| ファンリピート | ITシステム開発事業 | 非上場 | 2000万円 | 不明 |

| ユニエイム | POSサービス事業、決済サービス事業 | 非上場 | 3000万円 | 不明 |

| Kaien | 人材紹介、人事コンサルティング、就労移行支援、自立訓練、ガクプロ | 非上場 | 1740万円 | 393名 |

| ハコベル | 物流のシェアリングプラットフォーム「ハコベル」の運営 | 非上場 | 1億円 | 不明 |

| ムーブ | Webシステムの構築、開発、保守、コンサルティング | 非上場 | 500万円 | 不明 |

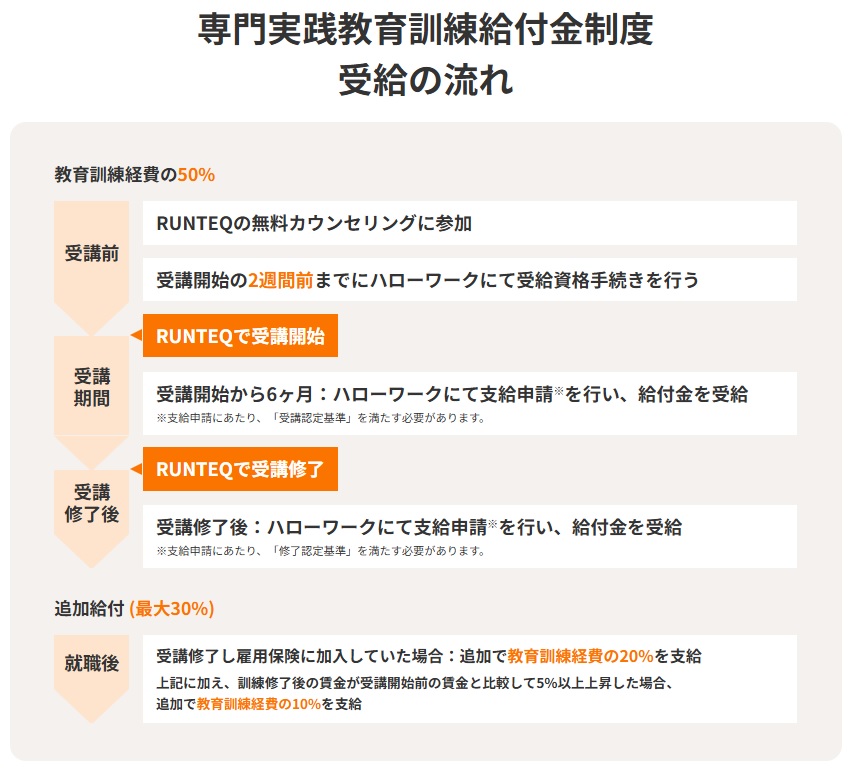

卒業できない?就職できない?プログラミングスクール RUNTEQ(ランテック)専門実践教育訓練給付金制度の利用

専門実践教育訓練給付金制度は厚生労働省が実施する教育訓練を支援する制度だ。

受給対象者は、雇用保険の被保険者または被保険者であった方(離職後1年以内)が対象になる。

簡単に言うと「現在就業中で雇用保険に加入している人」「雇用保険に加入していたが1年以内に離職した人」が対象になる。「再就職のための職業訓練としての利用」と「現在就業中で技能を学びたい人の利用」を対象とした制度設計になっている。

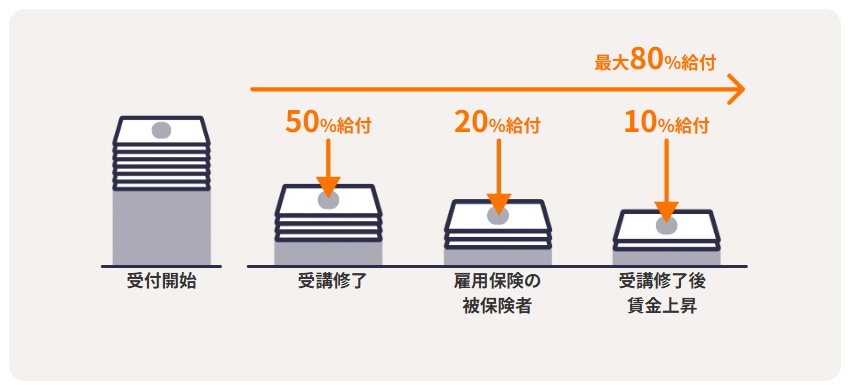

- 給付金対象の教育訓練を受けるにあたりかかった費用の原則50%(年間上限40万円)が給付される。

- 資格等を取得し、かつ訓練終了後1年以内に雇用保険の被保険者であった場合、70%(年間上限56万円 [原則50%+20%])が給付される。

- 2の条件を満たし、訓練実施前と実施後で給与が5%以上あがった方は80%(年間上限64万円 [原則50%+20%+10%])が給付される。

RUNTEQ(ランテック)の場合、資格等の取得は、2 or 3の条件で給付を受けるには「修了認定基準」を満たす必要がある。

- 導入STEPから応用STEPまですべてのカリキュラムを終了していること。

- 中間試験合格と卒業制作でWebアプリのMVPリリース(Minimum Viable Product(ユーザーに必要最小限の価値を提供できるプロダクト))をおこなうこと。

専門実践教育訓練給付金制度こそが、オンラインプログラミングスクールが爆発的に増殖した要因の1つだ(もう1つはコロナ)。

くれるものは貰っておきたいと考えるのは当たり前の発想だが、これは税金であり「結果を出さないスクールへの補助」はまさに補助金に群がる「補助金ビジネス」に他ならない。

引用元 教育訓練給付制度|厚生労働省

引用元 専門実践教育訓練給付金制度(Reスキル講座)対象プログラミングスクールRUNTEQの支給条件と対象者

社会人・未経験におすすめのプログラミングスクールで学べる技術

| RUNTEQ | ZEROSUKU | 忍者CODE | 侍エンジニア | RaiseTech | テックアカデミー | |

|---|---|---|---|---|---|---|

| Java | - | 対 | 対 | 対 | 対 | 対 |

| JSP | - | 対 | 対 | 対 | 対 | 対 |

| C++ | - | - | - | - | - | - |

| C# | - | - | - | - | - | - |

| Cobol | - | - | - | - | - | - |

| Python | - | - | 対 | 対 | - | 対 |

| Ruby | 対 | - | 対 | - | - | - |

| PHP | - | - | - | 対 | - | - |

| Go | - | - | - | - | - | - |

| Swift | - | - | - | - | - | - |

| Kotlin | - | - | - | - | - | - |

| JavaScript | 対 | 対 | 対 | - | - | - |

| TypeScript | - | - | - | 対 | - | - |

| SQL | 対 | 対 | 対 | 対 | - | 対 |

| HTML | 対 | 対 | 対 | - | - | 対 |

| CSS | 対 | 対 | 対 | 対 | - | 対 |

| RUNTEQ | ZEROSUKU | 忍者CODE | 侍エンジニア | RaiseTech | テックアカデミー | |

|---|---|---|---|---|---|---|

| Spring | - | - | 対 | - | 対 | - |

| Struts | - | 対 | - | - | - | - |

| Laravel | - | - | - | 対 | - | - |

| CakePHP | - | - | - | - | - | - |

| .NET | - | - | - | - | - | - |

| Flask | - | - | 対 | - | - | - |

| Ruby on Rails | 対 | - | 対 | - | - | - |

| Anguler | - | - | - | - | - | - |

| Vue.js | - | - | - | - | - | - |

| React | - | - | - | - | - | - |

| Ajax | - | 対 | - | - | - | - |

| jQuery | - | 対 | - | - | - | - |

| Bootstrap | - | 対 | - | - | - | - |

| RUNTEQ | ZEROSUKU | 忍者CODE | 侍エンジニア | RaiseTech | テックアカデミー | |

|---|---|---|---|---|---|---|

| Oracle | - | - | - | - | 対 | - |

| Microsoft SQL Server | - | - | - | - | - | - |

| MySQL | 対 | 対 | 対 | 対 | 対 | - |

| PostgreSQL | - | - | - | - | 対 | - |

| MongoDB | - | - | - | - | - | - |

| Amazon Aurora | - | - | - | - | - | - |

| Amazon DynamoDB | - | - | - | - | - | - |

| RUNTEQ | ZEROSUKU | 忍者CODE | 侍エンジニア | RaiseTech | テックアカデミー | |

|---|---|---|---|---|---|---|

| Linux | 対 | - | - | - | - | - |

| RUNTEQ | ZEROSUKU | 忍者CODE | 侍エンジニア | RaiseTech | テックアカデミー | |

|---|---|---|---|---|---|---|

| AWS | - | - | - | - | - | - |

| RUNTEQ | ZEROSUKU | 忍者CODE | 侍エンジニア | RaiseTech | テックアカデミー | |

|---|---|---|---|---|---|---|

| Eclipse | - | 対 | 対 | - | 対 | - |

| Visual Studio | - | - | - | - | - | - |

| Git | 対 | - | - | - | - | 対 |

| Docker | 対 | - | - | - | - | - |

| 新卒や現役エンジニアの学習方法(オンライン学習 or 書籍) 「SIerやメーカーに就職した新卒」や「現役エンジニア」で、動画配信で学ぶ技術者はほぼゼロと言ってよい。洗練された書籍で学んだほうが短期間で技術習得できるし高すぎる。・・・ 続きを見る |

| RUNTEQの就職先と就職できた卒業生インタビュー RUNTEQの就職先と就職できた卒業生のインタビュー。 インタビュー対象の卒業生の学歴は不明2名、大学中退1名をを除き全員大卒、前職は派遣社員1名、新卒1名を除き、全員正規雇用の社員または公務員だ。・・・ 続きを見る |

ぶった斬り第2号 無料プログラミングスクール ZEROSUKU(ゼロスク)

ぶった斬り第2号プログラミングスクールは「無料プログラミングスクール ZEROSUKU(ゼロスク)」だ。

ZEROSUKU(ゼロスク)が無料でプログラミングスクールを運営する目的は「火を見るよりも明らか」で、短期間で未経験者が現場で通用する実践的で理想的なカリキュラムになっている。

ここで育成されたシステム業界未経験者がどんな現場に放り込まれるか?は知らないが、運営会社ブレーンナレッジシステムズ(株式会社ヒューマンクリエイションホールディングス(東証グロース上場)傘下の中核企業)はSI、SESもやっているので就職の心配はせず、目の前の課題に集中するがいいだろう。

少なくとも「RUNTEQ(ランテック)の1000時間学習」の1/10の時間で現場に立てる。どんな現場に放り込まれるか?は知らないが・・・

社会人・未経験におすすめの無料プログラミングスクール ZEROSUKU(ゼロスク)

無料プログラミングスクール ZEROSUKU(ゼロスク)のキャッチコピーは「未経験から最短3ヶ月でプログラマーへ」だ。

プログラミングスクール ZEROSUKU(ゼロスク)の受講料は無料だ。

無料はアヤシイ?詐欺?と思うのも当然だが、エンジニア育成教室に限って言えば違う。無料で教える代わりに弊社に就職して、弊社経由で派遣に出てなど条件がついてくることが多いが、決して悪い条件ではない。

ZEROSUKU(ゼロスク)にはその条件すらない。

身に付くスキルは「Java」「JSP」「Servlet」「Struts」「SQL」「Bootstrap」「jQuery」「HTML」「CSS」「Ajax」「JavaScript」「Eclipse」「開発工程」「データベース設計書」「詳細設計書」「テスト仕様書」「環境構築(サーバー、ネットワーク)」。

カリキュラム(シラバス)が素晴らしい

無料プログラミングスクール ZEROSUKU(ゼロスク)のカリキュラムは60.5日で未経験者が現場で通用する実践的で理想的なカリキュラムになっている。カリキュラムが長いと挫折率が上がり、極端に短くても同様に挫折率が上がってしまうが、このカリキュラムは、実務で必要のない無駄な学習はすべて省き、必要な技術を最短で学べる実践的なカリキュラムに仕上がっている。

受講料は無料

無料プログラミングスクール ZEROSUKU(ゼロスク)はすべて無料(違約金なし)で、就業中でも受講可能だ。

教室で受講

無料プログラミングスクール ZEROSUKU(ゼロスク)の受講は教室で対面でおこなう。配信型(動画)プログラミングスクールより、質疑応答できる教室で受講した方が圧倒的に技術習得は早く挫折も少ない。

本気度が違う

動画配信型プログラミングスクールは、教室運営よりコストかからないので利益率が高い。結果が出なくても受講料さえ入ってくればよく、単なるビジネスになっているケースがとても多い。無料プログラミングスクール ZEROSUKU(ゼロスク)は後述するが、無料で受講できる理由が明確で、教える側も目的を持って教えるので本気度が違う。

無駄のない理想的な無料プログラミングスクール ZEROSUKU(ゼロスク)のカリキュラム(シラバス)

無料プログラミングスクール ZEROSUKU(ゼロスク)のカリキュラムは60.5日で未経験者が現場で通用する実践的で理想的なカリキュラムになっている。

カリキュラムが長いと挫折率が上がり、極端に短くても同様に挫折率が上がってしまうが、このカリキュラムは、実務で必要のない無駄な学習はすべて省き、必要な技術を最短で学べる実践的なカリキュラムに仕上がっている。

未経験者に最初に学んでほしい技術は、システム業界全体の総開発予算(年間の開発費の合算値)で圧倒的なシェアのJava、Eclipseを使った開発環境、フレームワークはSpringまたはStruts、データベースはOracleで学習を始めるべきだ。

このカリキュラムは完全にそのニーズに応えるカリキュラムになっている。

1つ1つ確実に積み上げれば誰でも習得可能な内容なので、挫折率も低いはずだ。このカリキュラムで挫折した場合、他のカリキュラムはすべて挫折すると言ってよいくらいに洗練されている。

Javaの言語学習の工程だけで50日(基礎(10日)、WEBシステム(26日)、上級(14日))あり、現場で通用する充実した内容だ。これ以上時間をかけてダラダラ学ぶと中だるみしてしまう可能性があるので、短すぎず長すぎないカリキュラムになっている。

カリキュラムには設計書やテスト仕様書の書き方、ビジネスマナー講座まであり、未経験でも即現場に入るために必要な最低限のことは網羅して教えているので安心だ。

引用元 カリキュラム | 実践的なスキルが身につく無料のプログラミングスクール | ゼロスク

社会人・未経験におすすめのプログラミングスクール ZEROSUKU(ゼロスク)が無料のわけ

ZEROSUKU(ゼロスク)が無料で受講できる理由だが、公式ページに書かれている建前は以下の通りだ。

無料プログラミングスクール ZEROSUKU(ゼロスク)の公式ページに書かれている建前

「何十万円というお金を払って受講しても、実際の現場で通用しなければ意味がない」

お金を払って受講しているということに満足するのではなく、スキルを身に付けたことに満足してほしいと私たちは考えます。「学ぶチャンスを失っている方に、学びの場を提供したい。」

受講料がネックになっている方に、気軽に参加してほしいと思っています。やる気があれば未経験でもOKです。 必要なのは自分で学ぶ意欲、向上心です。

真意はどこにあるか?だが、無料プログラミングスクール ZEROSUKU(ゼロスク)の生徒の中で「優秀な人材」「伸びしろの大きい人材」など見込みのある人材を運営元の株式会社ブレーンナレッジシステムズ(株式会社ヒューマンクリエイションホールディングス(東証グロース上場)傘下の中核企業)が引き抜きたいのが真意だろう。

3ヶ月無料で教えても、その後経験を積み、会社の中でプロジェクトを推進できるような人材が受講生の5%でもいれば十分な収穫になる。

「継続的な向上心」を持つ人材はとても希少であり、未経験、学歴が低いと言った前提は関係なく優秀な人材に育つ可能性がある。

「いっときの向上心」ではなく「継続的な向上心」のある人材を企業は求めている。優秀な人材は「継続的に努力」できる。

更に優秀な人材の特徴は「強く継続的な向上心」を持っている。

生きていれば、浮き沈みはあるし、向上心を維持できないときもある。しかし、成長し続ける人材は「転びながら起き上がる」ことを無意識に意識しているし、ダラダラ過ごすのもすぐに飽きてしまう。

常に「目標を探し」、「目標を達成するまでやめない」粘り強さがある。

そのような人材が見つかれば企業としては超ラッキーだ。なぜなら優秀な人材に確実に育つし、突き抜けてスーパーマンになる可能性もある。

社会人・未経験におすすめの無料プログラミングスクール ZEROSUKU(ゼロスク) 運営会社 ブレーンナレッジシステムズについて

無料プログラミングスクール ZEROSUKU(ゼロスク)は、東証グロース上場のヒューマンクリエイションホールディングス(証券コード 7361)傘下の中核企業、ブレーンナレッジシステムズが運営している。

ブレーンナレッジシステムズの事業内容は「システムの設計/開発」「IT技術のコンサルタント」「ネットワーク/サーバの設計/構築/管理/運用」で、システムの受託開発(SI)、ITエンジニア派遣(SES)が主たる事業になる。

従業員数は563人(2024年9月30日時点)でSIerとして小規模だが、SIだけでなくSESをおこなっているので幅広い顧客へのアプローチが可能だ。

無料プログラミングスクール ZEROSUKU(ゼロスク)で学んだ後、「希望者には中途採用と同じ選考方法を経て運営会社のブレーンナレッジシステムズに入社可能」としているが、選考落ちしたとしてもブレーンナレッジシステムズ経由の営業でSES(派遣契約)としてシステム業界に就業できる可能性は高いだろう。

社会人・未経験におすすめの無料プログラミングスクール ZEROSUKU(ゼロスク)の詳細説明

| 公式サイト | https://zero-school.com/ |

|---|---|

| 料金(税込)と受講期間 | 初心者コース(1~3ヵ月程度 平均2.5ヵ月):無料 開発コース(1~2ヵ月程度 平均2ヵ月):無料 |

| 就業実績 | 就職実績公開なし。就業率不明。希望者には中途採用と同じ選考方法を経て運営会社の株式会社ブレーンナレッジシステムズに入社可能。 |

| 受講条件 | 18歳以上35歳以下。1年以内にIT業界に就職・転職意思のある方。必須スキルなし。未経験者可(受講生のほぼ未経験者)。就業中でも受講可。 |

| 学習形態(場所) | 教室(東京、大阪、名古屋、福岡、札幌、仙台) |

| 学習形態(学び方) | 現役エンジニア作成のカリキュラムに沿って教室で学習。講師あり。 |

| 受講期間 | 初心者コース(1~3ヵ月程度 平均2.5ヵ月):無料 開発コース(1~2ヵ月程度 平均2ヵ月):無料 |

| 時間 | 東京:現在は満員で募集なし 大阪:9:30~18:30(土日・祝除く) 名古屋:9:30~18:30(土日・祝除く) 福岡:9:30~18:30(土日・祝除く) 札幌:9:00~18:00(土日・祝除く) 仙台:9:30~18:30(土日・祝除く) |

| 言語 | Java |

| データベース | 不明 |

| OS | 不明 |

| その他スキル | Struts、JSP、Servlet、SQL、Bootstrap、jQuery、HTML、CSS、Ajax、JavaScript、Eclipse、開発工程、データベース設計書、詳細設計書、テスト仕様書、環境構築(サーバー、ネットワーク) |

| 無料カウンセリング | 対面あり |

| 無料体験レッスン | あり |

| 学習サポート体制 | 対面あり |

| 就職支援 | 就職支援あり(希望者には中途採用と同じ選考方法を経て運営会社の株式会社ブレーンナレッジシステムズ(東証グロース上場 業態SES)に入社可能) |

| 返金保証 | |

| その他 | すべて無料(違約金なし)。就業中でも受講可能。 |

| 運営企業 | 株式会社ブレーンナレッジシステムズ(株式会社ヒューマンクリエイションホールディングス(東証グロース上場)傘下の中核企業) |

| 新卒や現役エンジニアの学習方法(オンライン学習 or 書籍) 「SIerやメーカーに就職した新卒」や「現役エンジニア」で、動画配信で学ぶ技術者はほぼゼロと言ってよい。洗練された書籍で学んだほうが短期間で技術習得できるし高すぎる。・・・ 続きを見る |

| RUNTEQの就職先と就職できた卒業生インタビュー RUNTEQの就職先と就職できた卒業生のインタビュー。 インタビュー対象の卒業生の学歴は不明2名、大学中退1名をを除き全員大卒、前職は派遣社員1名、新卒1名を除き、全員正規雇用の社員または公務員だ。・・・ 続きを見る |

ぶった斬り第3号 乃木坂 久保史緒里起用のプログラミングスクール 忍者CODE

ぶった斬り第3号プログラミングスクールは「忍者CODE」だ。

運営会社は株式会社ラグザスの子会社で、ラグザスはカーネクストなどのWEB系事業を手掛けている。イメージ戦略に手抜きはなく「乃木坂 久保史緒里」を起用している。

社会人におすすめできないプログラミングスクール 忍者CODE

社会人におすすめできないプログラミングスクール 忍者CODEとは

キャッチコピーは「転職で年収アップを目指せる」「実践に活かせれる課題まで幅広く学べる」「メンターとキャリアコンサルタントが徹底サポート」だ。

カリキュラム(シラバス)は、Javaシステム開発に特化したカリキュラムだが、設計書の読み方、書き方など、コーダーが実務に必要な内容が抜けている。

データベースはMySQLでOracleとはSQL文の結合(Join)などの文法が異なるので、MySQLとは別にOracleの環境構築をしてSQLを学んだほうが良い。

フレームワークはSpringなので理想的だ。

身に付くスキルは「Java」「JSP」「Servlet」「Spring」「SQL」「MySQL」「HTML」「CSS」「JavaScript」「Eclipse」。

「リアルタイムで質疑応答できない」

オンラインプログラミングスクール(動画配信型スクール)の場合、プログラミングの学習で必ずつまずく(初心者の場合は100%近い確率)。つまずいたとき、当然即時解決したい。プログラミングスクールは性質上教室で質疑応答が必要だが、「教室」がない、または「Zoomなどの双方向リアルタイムで質問可能なサポート」がないプログラミングスクールは問題の解決が困難になる。

Discordや専用画面で質問し、時間をおいて返答が帰ってくる仕組みの場合、プログラミング初心者は自分がどのような問題で学習が進まないか文章化できないことも多い。

対面で実際に画面を見てもらい、問題を共有し、解決する環境が必要だが、多くのプログラミングスクールはサポートが薄い。

乱暴な表現だが「売りっぱなしでオシマイのビジネス」で「雑なプログラミングスクール」と考えてよい。人も教室もコストがかかるので、できるだけコストをかけずにプログラミングスクールを運営したいようだ。

配信内容がいかに優れていようが、充実したサポートなしで現場で通用するエンジニアは育たない。

オンラインプログラミングスクールの運営には、大きく2つの運営コストがかかる。

- 配信される動画

- 質疑応答などのサポート

「配信される動画」の作成には多大なコストがかかるが、一度作成してしまえば、開発環境や言語仕様が変わらなければ、それ以上のコストは発生しない。

「質疑応答などのサポート」は生徒1人につき、1人以上の講師が必要になり、ランニングコストとしてかかり続ける。

あなたはナニに授業料を支払うのか?動画閲覧の権利に支払うのか?質疑応答に答えてくれる講師に支払うのか?どちらの比重が大きいか自分で整理できているか?

わたしは講師にお金を支払うことはあっても、動画閲覧の権利に多大な料金を支払うことはない。

動画の内容は、世の中にあまたある技術書に書かれている内容で、書店かアマゾンでポチれば同等以上の情報が受講料の1/100以下で手に入るからだ。

「配信される動画」に、世の中にあまたある技術書にはナイ特別な情報など何もないし、優れた入門書以上にわかりやすい動画であることもない。

しかり講師は、わたしが問題に直面したとき回答を示してくれる。対価を支払うに値する存在だ。

薄いサポートしかないプログラミングスクールは、サポートにはコストがかかるので、サポートの質を下げて利益を出す方針だからである。

「受講期間は無期限」

配信型(動画)プログラミングスクールで配信期間制限があるスクールは多いが、忍者CODEの受講期間は無期限だ。

真っ当なプログラミングスクールの運営は受講料50%オフにできない

教室があり講師がいて対面での質疑応答が可能なプログラミングスクールは、教室の賃料、講師の人件費、水道光熱費など様々なコストがかかる。

配信型(動画)プログラミングスクールは、教室の賃料、講師の人件費、電気料金を除く水道光熱費はかからない。動画の作成費用と、作成するときに講師が必要だが撮影は1回で終る。

配信型(動画)プログラミングスクールは前述のとおり、「教師での質疑応答」と同じレベルのオンラインサポートがあって成り立つが、忍者CODEはAIサポートのみで対面のサポートはない。※現役エンジニアのメンタリング12回あり。

サポートを完全に取っ払っているので、料金は半額でも1/3でも成り立つが、それで十分な学習効果が得られるか?と言えば、自発的に積極的に粘り強く、問題が起きてもネットでググって自分で解決できるようなスキルがなければ挫折する。

そもそも、現役エンジニアやSIerやメーカーに就職した新卒は、配信型(動画)で学ぶ技術者はほぼゼロで、洗練された書籍で学んだほうが短期間で技術習得できる。「現役エンジニアや新卒はどのように学んでいるか?」

忍者CODEをおすすめできるか?と言えば、まったくおすすめできない。

こんなプログラミングスクールにカネをかけるなら、アマゾンではなく大型の書店に行って、自分が学びたい言語の一番簡単そうな本を自分の眼で確かめて数冊買ってきて、学んでみることをおすすめする。

コーディング(プログラミング)はそんなに難しい技術でも特殊な技術でもなく、誰でも習得可能な簡単な技術だ。「コーディング(プログラミング)は大した技術ではない」

教室がなくZoomなどのリアルタイム双方向サポートもない

プログラミングスクールは性質上教室で質疑応答が必要だが、忍者CODEには教室はなく、教室での質疑応答に近いオンラインサポート(Zoomなどでリアルタイム双方向で質問可能)もおこなっていない。

24時間・無期限・無制限のAIチャットサポート(AI Slack)はあるが、チャットなので当然24時間受付になる。重要なのは何時間以内に回答が得られるか?なのだが、その記載はない。

オンラインプログラミングスクールの多くはこの点を明確にしておらず、同様に多くのオンラインプログラミングスクールはZoomなどのリアルタイム双方向サポートをおこなっていない。

受講者も少し考えればわかる事なのだが、オンラインプログラミングスクールの多くは「情弱狩り」をしているので、その点に気付かない希望者に都合の良い情報だけを提示し契約させてしまう。

オンラインプログラミングスクールのよっては回答が1週間返ってこないこともあるし、メンターが1ヶ月も決まらないオンラインプログラミングスクールもある。

多くのオンラインプログラミングスクールは、人も教室もコストがかかるので、できるだけコストをかけずにプログラミングスクールを運営したいようだ。

筆者は、質問に最大で何日以内に質問の回答を得られるか?という確約をもらう、確約が守れない場合のスクール側のペナルティを明確にする必要があると考えている。

転職支援プランは34歳まで

転職支援プランの推奨年齢は34歳までとなっている。また転職を保証しているわけではない。

34歳という年齢は妥当と言える。

大手SIerやメーカーは入社時から設計・管理を前提にキャリア形成する。プログラマーを育成しない。

システム開発全体で見ると、営業、設計、運用の工程が長く、製造工程は短い。対して人が最も必要となるが製造工程だ。

つまりプログラマー(コーダー)という職種は、短期間で大量に必要になる季節労働者とも言え、1年をとおして安定して仕事があることの方が少ない。

営業やコンサルタント、SEは安定した稼働率になるが、プログラマー(コーダー)は稼働率が低いのが現実だ。

営業力のある大手SIerやメーカーがプログラマーを育成、雇用しない理由は、人材不足や利益率の低さもあるが、稼働率の低さが大きな要因だ。

営業やコンサルタント、SEは技能習得に時間がかかるが、プログラマー(コーダー)に要求される技術の多くは短期間で習得可能なため、年齢で技能の差は出にくい。

現場では、同じ年齢なら高年齢なプログラマー(コーダー)より体力のある若者を採用することになる。

また、毎年新人のプログラマー(コーダー)が市場に供給されるので、市場規模が供給に比例しているなら余ったプログラマー(コーダー)は退場することになるので、職業寿命は短い。

結果的に、転職の上限は34歳くらいまで考えるは妥当だ。

社会人におすすめできないプログラミングスクール 忍者CODEの詳細説明

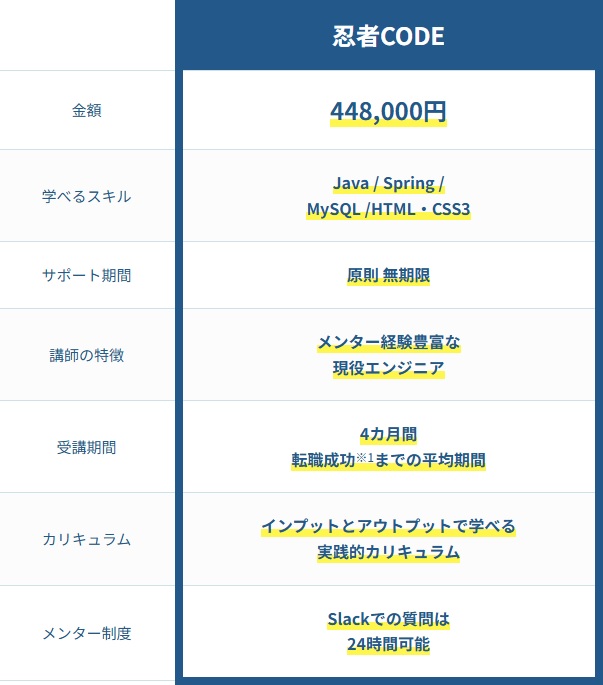

| 公式サイト | https://ninjacode.work/ |

|---|---|

| 料金(税込)と受講期間 | Javaコース(4ヶ月):448,000円 Rubyコース(4ヶ月):448,000円 Pythonコース(4ヶ月):448,000円 |

| 就業実績 | 就職実績公開なし。就業率不明。 |

| 受講条件 | なし |

| 学習形態(場所) | オンライン(動画配信型)※教室なし |

| 学習形態(学び方) | 自己学習形式 |

| 受講期間 | 無期限 |

| 時間 | 24時間 |

| 言語 | Java、Ruby、Python |

| データベース | MySQL(MariaDB) |

| OS | 不明 |

| Javaコース その他スキル | Spring、JSP、Servlet、SQL、MySQL、HTML、CSS、JavaScript、Eclipse |

| Rubyコース その他スキル | Ruby on Rails、MariaDB、HTML、CSS |

| Pythonコース その他スキル | Flask、MariaDB、HTML、CSS |

| 無料カウンセリング | 45分のオンラインビデオチャット |

| 無料体験レッスン | あり |

| 学習サポート体制 | 対面なし。Zoomなどのリアルタイム双方向なし。24時間・無期限・無制限のAIチャットサポート(AI Slack) |

| 就職支援 | 実力判断テスト合格で履歴書・職務経歴書の書き方指導+転職に必要な物の準備+転職先の紹介(効果は保証しない。推奨年齢は34歳まで) |

| 返金保証 | なし |

| その他 | 現役エンジニアのメンタリング12回あり |

| 運営企業 | 株式会社ラグザス・クリエイト(親会社 ラグザス株式会社 傘下にカーネクスト、株式会社ヒューガン(転職エージェント・転職支援サービス)) |

| 新卒や現役エンジニアの学習方法(オンライン学習 or 書籍) 「SIerやメーカーに就職した新卒」や「現役エンジニア」で、動画配信で学ぶ技術者はほぼゼロと言ってよい。洗練された書籍で学んだほうが短期間で技術習得できるし高すぎる。・・・ 続きを見る |

| RUNTEQの就職先と就職できた卒業生インタビュー RUNTEQの就職先と就職できた卒業生のインタビュー。 インタビュー対象の卒業生の学歴は不明2名、大学中退1名をを除き全員大卒、前職は派遣社員1名、新卒1名を除き、全員正規雇用の社員または公務員だ。・・・ 続きを見る |

ぶった斬り第4号 炎上上等のプログラミングスクール 侍エンジニア

ぶった斬り第4号プログラミングスクールは「侍エンジニア」だ。

侍エンジニアは「クーリングオフ制度拒否」「景品表示法違反」「DMCA申請の悪用」など炎上の多いプログラミングスクールで、「侍エンジニア クーリングオフ」「侍エンジニア 景品表示法違反」「侍エンジニア DMCA申請」などでググれば多くの香ばしい記事が出てくる。

特に着目したのは「クーリングオフ制度拒否」で「公益社団法人 全国消費生活相談員協会(消費者センターのようなもの)」から「侍エンジニア」へのなまなましいやり取りが残されている。これを読んでも侍エンジニアに入学したい人、いる?

※注意「クーリングオフ制度は適用されない」と公式ページで書いているプログラミングスクールは多い。しかしその多くは「法的根拠」がない。

「公益社団法人 全国消費生活相談員協会」による「侍エンジニア」への差止請求権行使

引用元の「公益社団法人 全国消費生活相談員協会」のサイトに、協会と侍エンジニアとの一連のすべての書類(紙媒体のスキャンを含む)が残されており、すべて読んだが、これを読んだあとに「侍エンジニア」で受講しようとは思う人は多くはないと考える。

この一連のやり取りを読んだ感想は、学校法人とは違い、オンラインプログラミングスクールはビジネスモデルの1つに過ぎず、本質的には教育ではなく利益第一主義なのだという感想しかない。

「公益社団法人 全国消費生活相談員協会」による「侍エンジニア」への差止請求権行使の概要

令和3年、受講者から「全国消費生活相談員協会」へ「侍エンジニア」に対する「クーリングオフ制度が適用されず、解約手数料 ※1 に関する苦情」が寄せら、全国消費生活相談員協会は「改善要求」、侍エンジニアは「全面否定」。

※公益社団法人 全国消費生活相談員協会は内閣総理大臣から消費者契約法に基づき差止請求権を行使できる権限を与えられている(消費者センターのようなもの)。

侍エンジニアは解約手数料が徴収できなった場合を想定?「入学金」を9万9000円に値上げする。

その後も各地の消費生活センターに苦情・相談が寄せられているため「再度改善要求」、侍エンジニアは2ヶ月半未返答、侍エンジニアは「当社の業務方法は「電話勧誘販売」や「特定族役務提供」に該当しないため、申し入れには応じられない」とつっぱねる。

「全国消費生活相談員協会」は内閣総理大臣から消費者契約法に基づき差止請求権を行使できる権限を有しているため、「消費者契約法に基づく差止請求訴訟」を東京地方裁判所に起こす。侍エンジニアは「差止請求に応諾(勝ち目なし。完全否定→2ヶ月ガン無視→完全否定からの手のひら返し)」。

侍エンジニアは対応するも不十分とし全国消費生活相談員協会は、初回レッスン受講後の解約費用の「改善要求」をしている。

引用元 公益社団法人 全国消費生活相談員協会による侍エンジニアへの消費者契約法に基づき差止請求

※1 侍エンジニアの解約手数料(未受講分に相当する報酬「報酬総額÷総レッスン回数×未受講レッスン回数」の20%に相当する額と「5万円」のいずれか低い金額)

| 公式サイト | 公式サイト |

|---|---|

| 初回レッスン受講前 | 15000円 |

| 初回レッスン受講後 | 1+2+3の合計額 1)入学金 99000円 2)(報酬総額-入学金)÷ 受講コース・オプションに付帯される総会数 × 受講済み回数 3)解約手数料(50000円または未提供分の対価に相当する額の20%のいずれか低い額) |

「侍エンジニア」の問題点の整理

教会からの「改善要求」を受けて「全面否認回答」直後、入学金を9万9000円に値上げ(解約手数料が徴収できなった場合を想定?)。

再度改善要求を無視、否認を続け、呆れた教会が実力行使(差止請求権)し、勝ち目なしと見るや弁護士をたて「応諾」するが、初回レッスン受講後の解約費用は高いままだ。

1回でもレッスン受講すれば、「入学金 99000円+解約手数料(50000円または未提供分の対価に相当する額の20%のいずれか低い額)+(報酬総額-入学金)÷ 受講コース・オプションに付帯される総会数 × 受講済み回数」は返金されない。

「入学金99000円」侍エンジニアが入学時にする作業は、アカウントの作成と権限の付与などの事務作業で、オンラインなので入学者数を限定しているわけでもなく、入学者が解約しても損失が発生するわけではない。

社会人におすすめできないプログラミングスクール 侍エンジニア(SAMURAI ENGINEER)の詳細説明

| 公式サイト | Webエンジニア転職保証コース | SAMURAI ENGINEER |

|---|---|

| 料金(税込)と受講期間 | Webエンジニア転職保証コース(16週間プラン):693,000円 Webエンジニア転職保証コース(24週間プラン):880,000円 Webエンジニア転職保証コース(36週間プラン):1,089,000円 Webエンジニア転職保証コース(集中8週間プラン):440,000円 Webエンジニア転職保証コース(集中12週間プラン):594,000円 Webエンジニア転職保証コース(集中18週間プラン):792,000円 |

| 就業実績 | 就職実績公開なし。途中離脱率 2.1%(※2021/10~2022/3の期間にて挫折が理由で学習を途中で辞退された方の割合) |

| 受講条件 | 記述なし |

| 学習形態(場所) | オンライン(配信型動画)※教室なし |

| 学習形態(学び方) | 自己学習形式 |

| 受講期間 | 8週間~36週間 期間終了後はサービスも終了 |

| 時間 | 24時間 |

| 言語 | Java、Python、PHP |

| データベース | MySQL |

| OS | Linux |

| その他スキル | Laravel、HTML、CSS、JavaScript、Git |

| 無料カウンセリング | 対面なし。オンラインあり。 |

| 無料体験レッスン | なし |

| 学習サポート体制 | 対面なし。Zoomなどのリアルタイム双方向なし。対人チャットあり(対応時間不明)。Q&Aあり。 |

| 就職支援 | 模擬面接あり。転職支援あり。 |

| 返金保証 | あり(転職活動をした結果、内定が出なかった場合には受講料を全額返金)詳細:SAMURAI ENGINEER 「Webエンジニア転職保証コース」利用規約 |

| その他 | 専属講師あり。 |

| 運営企業 | 会社概要 | 株式会社SAMURAI |

| 法人番号 | 3011001104620 |

| 資本金 | 1億1100万円 |

| 新卒や現役エンジニアの学習方法(オンライン学習 or 書籍) 「SIerやメーカーに就職した新卒」や「現役エンジニア」で、動画配信で学ぶ技術者はほぼゼロと言ってよい。洗練された書籍で学んだほうが短期間で技術習得できるし高すぎる。・・・ 続きを見る |

| RUNTEQの就職先と就職できた卒業生インタビュー RUNTEQの就職先と就職できた卒業生のインタビュー。 インタビュー対象の卒業生の学歴は不明2名、大学中退1名をを除き全員大卒、前職は派遣社員1名、新卒1名を除き、全員正規雇用の社員または公務員だ。・・・ 続きを見る |

ぶった斬り第5号 会社概要が見つからない?RaiseTech(レイズテック)

ぶった斬り第5号プログラミングスクールは「RaiseTech」だ。

公式ページは普通にイイ感じなんだが、どんな会社が運営しているんだろう?と探すも見つからず。公式ページのメニューをくまなく探しても見つからない?

フッターには「株式会社RaiseTechと住所」が記載されているが、会社概要が存在しない。そんなわけないだろ?「株式会社RaiseTech」でググってもない。

下層ページに「運営会社のリンク URL https://official.raise-tech.net/」を見つけるが「Error establishing a database connection」で呆れる。

同じく下層ページに「特定商取引法に関する表記 | RaiseTech(レイズテック)」を見つけるが、会社概要ではないので資本金などの情報は不明だ。

特商法のページには「クーリング・オフは応じない」「電話での問い合わせは受け付けていない」の記述がある。この段階で「・・・なプログラミングスクールだな?」と確信めいた目線になる。

RaiseTechは怪しい?運営会社と資本金は?RaiseTechの評判の真相

社会人におすすめできないオンラインプログラミングスクール RaiseTech(レイズテック)とは

キャッチコピーは「最速で「稼げる」プロになるための実践的なWebエンジニアリングスクール」だ。

カリキュラム(シラバス)と呼べるものはなく、何をどの順番で学んでいくのか不明だ。Javaシステム開発に特化したカリキュラムのようだが、設計書の読み方、書き方など、コーダーが実務に必要な内容が抜けている。

全16回のオンライン受講で、Javaの基礎から、Springを用いたWEBアプリケーションの開発、AWSの使用方法、Git、データベースは「MySQL/Oracle/H2/PostgreSQL」、テストの考え方と自動化などについて学ぶことができる。

上記の内容をひととおり習熟できれば、現場で十分に通用するコーダーになれることは間違いないが、16回という短いオンラインの受講でこれだけ広範囲にわたる講義が可能なのか?疑問だ。

身に付くスキルは「Java」「JSP」「Servlet」「Spring」「MyBatis」「RESTful API」「SQL」「MySQL」「Oracle」「H2」「PostgreSQL」「HTML」「JavaScript」「Eclipse」「Maven」「Gradle」「IntelliJ IDEA」「Git」「GitHub」。

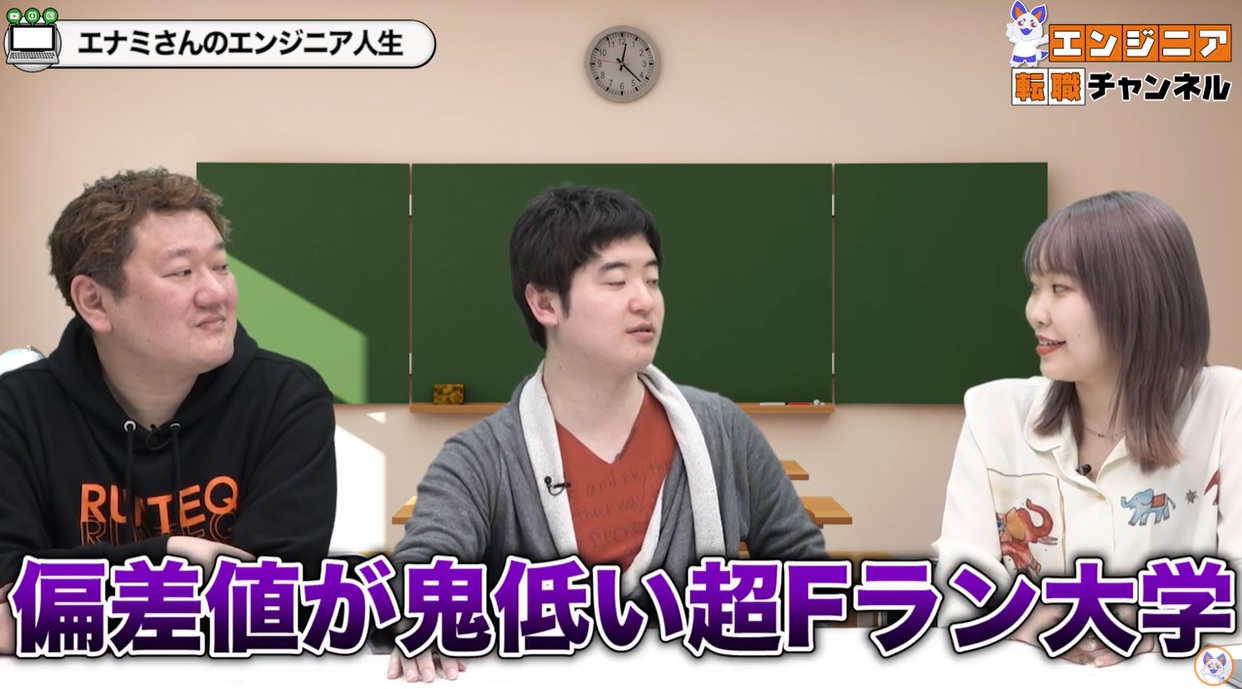

プログラミングスクール界の2大スター豪華共演 RUNTEQ&RaiseTech(レイズテック)

まずこの動画を見てほしい。なんとRUNTEQ(ランテック)の菊本 久寿 代表取締役とRaiseTech(レイズテック)の江並 公史 代表取締役が豪華共演をはたしている。2人そろうとなんとも壮観である。

Youtube 【RaiseTech】エナミコウジさんの特殊なエンジニア人生

内容を聞いて呆れたが、RaiseTech(レイズテック)の経営者は超Fラン大学出身であり、大規模プロジェクトの携わった経験も、上流工程に携わった経験も無いようだ。

RaiseTech 江並氏は中学のとき「システムは自分の天職だと確信し、高校受験の選択は消えた。実力主義の世界だから学校に行く必要がない」と考えたが、親に「学生生活はEnjoyしとけ」と言われ、偏差値をガッツリ落とした高校・超Fラン大学に行ったそうだ。

なるほど、勉強がデキナイ言い訳としてはオモシロイと思う。

義務教育は誰でも同じ時間、学校で授業を受ける。その時間の中で、どれだけ結果を残せるか?が重要であり「彼は学校には行ったが授業はサボった」と言っているに等しく、有限な時間を「無駄」に浪費したと言っている。

このような発言をサラって言ってしまう人に、大切なシステムを託す組織はないだろう。

システム開発において、システムの製造や環境構築など取りに足らないことで、誰でもデキル程度の話だ。重要なのは要件を引き出し、まとめ、機能に落とし込むことだ。

それは学業をおろそかにした人間にはできないことで、学業をおろそかにした人間が努力の結果、要件定義の工程に携われるようになるなら、難関大学で学んできた人々と同等の学びが必要だろう。

大規模システムにおけるお客様の担当者の多くは難関大学出身者だ。かれらの会話を「聞く技術」「書く技術」「話す技術」すべてが必要だ。いずれも学業の重要性を理解できない人間には習得できない技術だ。

また、江並氏は「システムは実力主義の世界だから学歴は要らない」と公言しているが、「学歴」があり「能力」「技術」「経験」を有する人が言えば説得力があるが、「学歴」も「能力」「技術」「経験」もない人が言ってもまったく説得力がない。

学業をおろそかにし「システムは自分の天職だと確信し、高校受験の選択は消えた。実力主義の世界だから学校に行く必要がない」という江並氏に、人を教えることができるのか?疑問だ。

「コーディングができる」「環境構築ができる」ことと、人を教育することはまったく別のことで、人に自分の考えを伝え、理解させ、技術として定着させることは、教育者としての技術が必要だ。

そもそも彼は学業は不要で「偏差値をガッツリ落とした高校・超Fラン大学」に行き「義務教育ですら学校には行ったが授業はサボった」人だが、プログラミングスクールもその名の通り学校法人ではないが「スクール=学校」だ。

学業不要の江並氏が、プログラミングスクール(学業)の経営・講師を努める矛盾に本人は気付いているのだろうか?

人間はハズカシイ生き物

プログラミングや安っぽい環境構築ができることを雄弁に語っている姿を、数千億円規模の大規模プロジェクトの全体を俯瞰して進め、場合によっては技術に携わる立場の人が見た時どんな風に感じるか?

システム開発が成功しなかったとき、多くの人の落胆の声と、現実的な被害を考えると、絶体に失敗が許されないシステムを率いる立場の人が見た時どんな風に感じるか?

そのような現場も現実も「まったく見えていないのだろう」

「システムは実力主義の世界だから学歴は要らない」という言葉がいかに低次元な話をしているのか?文章化することは不可能だが、とてつもなく滑稽だ。

※私は私の見える世界しか見えない。私は私の見えている世界しか語れない。より高い所から見ている人には滑稽に映る。

人は最後まで滑稽でハズカシイ生き物だ。誰がどんな高さで世界を見ているか?知らずに死ぬまで恥を晒す。

だから羞恥心まる出しで全力で学ぶしか人はできない。わかる?

「リアルタイムで質疑応答できない」

オンラインプログラミングスクール(動画配信型スクール)の場合、プログラミングの学習で必ずつまずく(初心者の場合は100%近い確率)。つまずいたとき、当然即時解決したい。プログラミングスクールは性質上教室で質疑応答が必要だが、「教室」がない、または「Zoomなどの双方向リアルタイムで質問可能なサポート」がないプログラミングスクールは問題の解決が困難になる。

Discordや専用画面で質問し、時間をおいて返答が帰ってくる仕組みの場合、プログラミング初心者は自分がどのような問題で学習が進まないか文章化できないことも多い。

対面で実際に画面を見てもらい、問題を共有し、解決する環境が必要だが、多くのプログラミングスクールはサポートが薄い。

乱暴な表現だが「売りっぱなしでオシマイのビジネス」で「雑なプログラミングスクール」と考えてよい。人も教室もコストがかかるので、できるだけコストをかけずにプログラミングスクールを運営したいようだ。

配信内容がいかに優れていようが、充実したサポートなしで現場で通用するエンジニアは育たない。

オンラインプログラミングスクールの運営には、大きく2つの運営コストがかかる。

- 配信される動画

- 質疑応答などのサポート

「配信される動画」の作成には多大なコストがかかるが、一度作成してしまえば、開発環境や言語仕様が変わらなければ、それ以上のコストは発生しない。

「質疑応答などのサポート」は生徒1人につき、1人以上の講師が必要になり、ランニングコストとしてかかり続ける。

あなたはナニに授業料を支払うのか?動画閲覧の権利に支払うのか?質疑応答に答えてくれる講師に支払うのか?どちらの比重が大きいか自分で整理できているか?

わたしは講師にお金を支払うことはあっても、動画閲覧の権利に多大な料金を支払うことはない。

動画の内容は、世の中にあまたある技術書に書かれている内容で、書店かアマゾンでポチれば同等以上の情報が受講料の1/100以下で手に入るからだ。

「配信される動画」に、世の中にあまたある技術書にはナイ特別な情報など何もないし、優れた入門書以上にわかりやすい動画であることもない。

しかり講師は、わたしが問題に直面したとき回答を示してくれる。対価を支払うに値する存在だ。

薄いサポートしかないプログラミングスクールは、サポートにはコストがかかるので、サポートの質を下げて利益を出す方針だからである。

社会人におすすめできないプログラミングスクール RaiseTech(レイズテック)の詳細説明

| 公式サイト | https://raise-tech.net/ |

|---|---|

| 料金(税込)と受講期間 | AWSフルコース(16回)、Javaフルコース(16回)、デザインコース(16回) |

| 就業実績 | 就職実績公開なし。就業率不明。 |

| 受講条件 | なし |

| 学習形態(場所) | オンライン(ライブ配信型、動画配信型)※教室なし |

| 学習形態(学び方) | 自己学習形式 |

| 受講期間 | 16回 ※16回受講後も無期限で閲覧可能 |

| 時間 | 週1回2時間 |

| Javaコース 言語 | Java |

| Javaコース データベース | MySQL、Oracle、H2、PostgreSQL |

| Javaコース OS | 不明 |

| Javaコース その他スキル | Spring、JSP、Servlet、MyBatis、RESTful API、Eclipse、Maven、Gradle、IntelliJ IDEA、Git、GitHub |

| AWSコース | IAM、EC2、S3、ELB、RDS、CloudFront、VPC、セキュリティグループ、ネットワークACL、CloudFormation、Terraform、Ansible、AWS CodeBuild、Jenkins、CircleCI |

| 無料カウンセリング | なし |

| 無料体験レッスン | なし ※2週間のトライアル期間ありだが、先払い制で返金条件は次の条件に該当する場合、返金に応じない。

|

| 学習サポート体制 | 対面なし。Zoomなどのリアルタイム双方向なし。Discordでの質疑応答あり。チャットサポート(基本的には24時間以内で回答)。 |

| 就職支援 | |

| 返金保証 | 満足できなければ全額返金とあるが返金規定にはトライアル期間の返金説明の記載しかない。返金規定は存在しないと考えてよい。 |

| その他 | |

| 運営企業 | 特定商取引法に関する表記 | RaiseTech(レイズテック) 会社概要、運営会社の公式ホームぺージは存在しない |

| 資本金 | 不明 |

| 新卒や現役エンジニアの学習方法(オンライン学習 or 書籍) 「SIerやメーカーに就職した新卒」や「現役エンジニア」で、動画配信で学ぶ技術者はほぼゼロと言ってよい。洗練された書籍で学んだほうが短期間で技術習得できるし高すぎる。・・・ 続きを見る |

| RUNTEQの就職先と就職できた卒業生インタビュー RUNTEQの就職先と就職できた卒業生のインタビュー。 インタビュー対象の卒業生の学歴は不明2名、大学中退1名をを除き全員大卒、前職は派遣社員1名、新卒1名を除き、全員正規雇用の社員または公務員だ。・・・ 続きを見る |

新卒や現役エンジニアはどのように学んでいるか?

「SIerやメーカーに就職した新卒」や「現役エンジニア」で、動画配信で学ぶ技術者はほぼゼロと言ってよい。洗練された書籍で学んだほうが短期間で技術習得できるし、そもそも高すぎる。

「動画配信でチンタラ学んでいるような人は現場ではやっていけない」というのが率直な意見だと思う・・・続き「現役エンジニアや新卒はどのように学んでいるか?」

プログラミングスクールでは教えてくれないシステム業界の現実

プログラミングスクールでは教えてくれない「Python、Ruby、PHPの特徴」

Python、Ruby、PHPの特徴

小規模開発ではPython、Rubyを採用するケースもあるが、Python、Ruby、PHPなどの変数宣言を必要としない言語(動的型付け言語)は品質を担保することが困難で、システム開発に向かない言語とされている。

Pythonは生成AIの開発に必要なライブラリが充実しており、生成AI関連では採用されることが多い。

小規模かつアジャイル開発のようなスピード重視の開発に採用されるケースはあるが、決められた「品質」「予算」「納期」を実現する言語としては適切ではない。

Python、Ruby、PHPはいずれもインタプリタ言語であり、処理性能が重要な大規模システムではボトルネックになる。それぞれ非公式なコンパイラもあるが、信頼性が低く採用できない。

プログラミングスクールでは教えてくれない「Cobol、C++、Javaの特徴」

Cobol、C++、Javaの特徴

Cobol、C++、Javaなどの変数宣言が必要な言語(静的型付け言語)は品質管理が容易であり、コンパイル言語なので実行速度も速い(厳密にはJavaは中間言語)。

システム開発で重要なことは「品質」「予算」「納期」だ。変数宣言が不要であったり、スコープが曖昧な言語は、動かすことは簡単だが品質管理は難しい。

変数宣言が必要で言語仕様が明確なコンパイル言語は、正しく記述しなければコンパイルエラーで動かない。

動かすことが面倒な言語だが、システム開発で重要なことは「品質」「予算」「納期」であり、これらの条件に沿った言語だ。

プログラミングスクールでは教えてくれない「Ruby」を教えるのは簡単だが「Javaは難しい」

「Ruby」を教えるのは簡単だが「Javaは難しい」

プログラミングスクールでJavaが学習対象にない理由は明確で「教えるのが難しい」からだ。Javaはオブジェクト指向で変数宣言が必須でありコンパイル言語だ。

書いたプログラムをレンタルサーバーにアップロードすれば動かせるPython、Ruby、PHPとは違い、JVMを起動させる必要があるし、WEBシステムならJVMと連動させる必要もある。

プログラムを書いてもコンパイルしなければ動かない。コンパイルでエラーがあればコンパイルすらできない。

Python、Ruby、PHPはインタプリタなので書けばなんとなく動くが、Cobol、C++、Javaは違う。

つまり、Cobol、C++、Javaを避けて、Python、Ruby、PHPを教えたがるプログラミングスクールは、現実のシステム開発を知りつつ、大多数のエンジニアが従事する業務システム、特に大規模システム(業務システム)ではまったく意味がないことを教えているボッタクリスクールと言える。

プログラミングスクールでは教えてくれない「現役エンジニアや新卒はどのように学んでいるか?」

新卒や現役エンジニアはどのように学んでいるか?

「SIerやメーカーに就職した新卒」や「現役エンジニア」で、動画配信で学ぶ技術者はほぼゼロと言ってよい。 洗練された書籍で学んだほうが短期間で技術習得できるし、そもそも高すぎる。

「動画配信でチンタラ学んでいるような人は現場ではやっていけない」というのが率直な意見だと思う。

筆者が新卒・中途の未経験者の教育で使用している書籍が「10日で覚えるシリーズ」だ。新卒未経験者にはこの本で10日間でMVCモデル2(Java Servlet JSP Oracle)の開発の初歩ができるようになってもらう。

中途未経験者の採用試験でも使っており、10日間時給を支払い、複数いる場合は協力し合ってこの課題をおこなわせる。

すべて完璧に理解・実装できる必要はないが、重要な部分は10日間ですべて理解・実装できないと合格できない。

できるか?できないか?グダグダ考える前に「読んで手を動かせ」ば、大卒・専門卒・高卒問わず10日間でできるようになる。

もう1つ、この10日間でやることには意味がある。

知人が誰もいない現場に行くのは当たり前

システム開発は気の知れたチームでおこなえることの方が少ない。多くのプロジェクトは、流動するSE・PG・コーダーを調達し、チームを作りプロジェクトを推進する。

自分が流動する人材を向かい入れる側になることもあれば、1人で誰も知人のいないプロジェクトに放り込まれることもある。

全員知らない人は普通で、物怖じしたりグダグダしている暇はなく、現場に入ったら即順応して仕事を始める必要がある。それが即戦力だ。

フットワークが重い人は戦力にならないので短期間で「ダメなヤツ」という烙印が押されてプロジェクトから放り出される。

未経験者でも課題を10日間でやり切る人は「心も作業もフットワークが軽く」近い将来1人で放り出されてもやっていける。

「オンラインプログラミングスクールよりペラ本の方が10倍速い」

通常の学習や、受験、試験でも同様なことが言えるが「いかに要点を短くわかりやすくまとめた参考書」を見つけられるか?が学習を進めていく上で最も重要な技術の1つだ。

技術習得も同様で、自分にあった「要点を短くわかりやすくまとめた技術書」を見つけられるか?は、システム業界で生きて行く上で必須能力になる。

ひとそれぞれ、好みや、わかりやすいと感じる書籍は違うが「わかりやすさ」とは「クドクド長い説明ではなく、必要な要点を端的に説明する」ことだ。

分厚い参考書では挫折するが、薄っぺらいが重要な要点を網羅した参考書では挫折しない。

特に現役エンジニアは、実業務をこなしつつ余剰時間で新たな技術習得をする必要があり、ほとんどのエンジニアは就業時間中に新たな技術を学ぶ余裕はない。

では、どのように学習しているのか?

ペラッペラで良いので、必要な要件だけ書かれた書籍で学んでいる。もしくは、必要な部分のみ抜粋して学んでいる。

エンジニアは技術書を頭から読まず、目次を見てパラパラめくって必要な情報に辿り着く。速読に近いことを多くのエンジニアはしている(ダメなヤツはできない)。

プログラミングスクールでは教えてくれない「動画配信は非効率」

| 本 | 動画 | |

|---|---|---|

| 1)目次・索引から目的の情報を開く | 〇 | × |

| 2)速読 | 〇 | △ 書籍の速読より劣る |

| 3)再読(理解できない場合など) | 〇 | △ 書籍は目線を動かすだけ 動画は戻る必要あり |

| 4)説明を読みながら作業 | 〇 | × |

| 5)1ページの情報量 | 〇 | × |

| 6)操作説明などに伴う画面の変化の説明 | △ | ◎ 圧倒的に優れている |

-

目次・索引から目的の情報を開く

動画配信に目次はなく、パラパラめくることも出来ない。

本のようにここら辺じゃない?と当たりをつけて開いて、自分が探したい情報にいち早く辿り着けない。

本のような物理的UIではないので時間がかかる。

プログラミングスクールでは教えてくれない「オンラインプログラミングスクールは情報弱者狩り+補助金ビジネス」

「オンラインプログラミングスクール=動画配信」であるため、スクールは動画と書籍の比較はしない。オンラインプログラミングスクールのメリットが見えてこないからだ。

| 工程 | 担当 | 説明 |

|---|---|---|

| 1)営業(開拓 営業先・事業内容) | 営業/コンサルタント | お客様からシステムの開発依頼を受けるケースと、新規に開拓するケースがある。 稼動中のシステムを受注・運用・保守をしている優れた会社にお客様が別件を相談し、新規案件として獲得するケースが多い。※1 この他に、競争入札やRFPを元に提案するケースがある。 ※1 現場のコンサルタントやSEが優秀で、顧客が現在稼動中のシステムに満足している場合、別件の相談→受注に繋がるケース。 |

プログラミングスクールでは教えてくれない「プログラミングは大した技術ではない」

コーディング(プログラミング)は大した技術ではない

受験を思い出してほしい。

毎日コツコツと勉強し積み上げて、自分の知識として定着されるのは絶対条件だが、勉強ができる人は要点をとらえるのが上手く、ノートを綺麗に書き、短期間で詰め込む要領の良さがある。

勉強をやらなかった、もしくは勉強の正しいやり方を知らない結果、できなかった事に問題はないが、勉強をやってもできなかったのは問題がある。

脳の良し悪しはあるが、コーディング(プログラミング)程度なら早慶レベルの理工学部の現役大学生は、技術書のみで1ヶ月でかなり書けるようになる。勉強をやってもできなかった人は、1ヶ月で書けるようにはならない。

高卒でも「学習用の技術書を選択」と「進め方」さえ間違わなければ、フルタイムで学べば1ヶ月でかなり書けるようになる。

難関大学の理工学部卒から、高卒まで幅広い学歴の未経験者の教育をおこない、高卒を上場企業に即戦力として中途採用されるレベルのエンジニアに育成することもおこなってきたが、プログラミングに関して言えば、学歴や理系・文系は関係なく誰でも普通にできようになる。

プログラミングは限りなく奥深く、広い知識が必要だが、ありがちな業務システムや配信型WEBシステム程度なら、難易度の高い実装(複雑なトランザクション処理やビジネスロジック)を除けば、2ヶ月フルタイムで学習すればそこそこ現場の戦力になる。

「UI」や「データベースの参照・更新」程度なら技術力は必要なく、誰でも短期間で出来るようになる。高校の数学、物理、英語の方が遥かに難しい。

プログラミングスクールに何十万円もかけて行くとかオンラインで学ぶという感覚は、システム業界の人間にはまったく理解しがたい感覚だ。

大きな書店で気に入った本を買ってきて読めば十分わかる話だ(※アマゾンでポチる場合は、大人買いして良本を見つける必要がある。良本か?自分に合っているか?などはパラパラめくってみないと判断できないからだ)。

プログラミングとはその程度の話で、手に職を付けるといったレベルのものではない。現場レベルのコーディング(プログラミング)だけで一生食べていける可能性はかなり低い。

システム開発全般に対する理解、最低でも下流工程の設計能力がなくては50歳まで現役で働くことすら難しいだろう。

Rubyで開発している代表的なWebサービス(Cookpad、食べログ、クラウドワークス、freeeなど)

Rubyが採用されるシステムは情報配信型のWEBサービスが多い(Cookpad、食べログなど)。

情報配信型のWEBサービスは、小さなサービス(システム)としてスタートし、PVに比例した広告収入などの収益に応じて機能(システム)を建て増ししていく。

情報配信型のWEBサービスの業務要件は曖昧で、ユーザーニーズに合わせて機能追加、変更が頻繁に発生する。

ウォーターフォール(要件定義→基本設計→詳細設計→製造→単体テスト→結合テスト→総合テスト→運用)のような工程が完璧に終るまで次の工程には進まない管理手法では、頻発する仕様変更に対応するのが難しく、アジャイルのような管理手法が適している。

一般的なシステム開発の工程である、業務要件やユーザー要件を定義し、設計書を書き、設計書に基づき製造(コーディング)し、単体テスト→結合テスト→総合テストと段階を追って試験し、運用に乗せるといった工程の大部分を割愛し、要件と大まかな設計書でコーディングして十分な試験をしないでリリースする。

問題があれば、即ソースコードを修正してリリースするといった運用をしている。

また最初から大きな予算をかけて開発しても、サービスが利益につながるビジネスになるか不明確なので、できるだけ少ない予算でスタートする必要がある。

これはどのような情報配信型のWEBサービスでもほぼ同じだ。

仕様変更が頻発し低予算で開発するケースには、Ruby、Python、PHPが適している(JavaやC++では予算がかかり過ぎるでの選択できない)。

低予算の小規模システムではJavaやC++を採用するよりRuby、Python、PHPの方が安価にあがるが、品質とはトレードオフの関係にある。

リクルート(リクナビ、スーモ、じゃらん、ホットペッパーなど)はJavaを採用

情報配信型のWEBサービスのように見えるが、ビジネスモデルが全く違う業務システムもある。

例えば「リクナビ」や「スーモ」は、情報配信型のWEBサービスのように見えるが、「リクナビは就活産業」であり、「スーモは不動産業」だ。

「リクナビ」や「スーモ」は、情報配信型WEBサービスのように見えるが全く異なる。

業態が元々存在するので「十分な予算」があり「Java」が採用されている。業務システムと同様で、障害は事故扱いで損害が発生する。

古典的なビジネスとして元々成立しており、それをデジタル化しただけである。この場合、最初から大きな予算で堅牢なシステムを開発できる。使用する言語はJavaが主流だ。

フレームワークは、BFF(backend for frontend)には「Spring Boot(Spring Web Flux)/ Kotlin」、Backendには「Spring Boot(Spring MVC)」を採用している。

ミッションクリティカルなシステムではないのでサーバーは「AWS」、ミドルウェアは「Google Cloud BigQuery」「Gatling」「Fluentd」だ。サーバー運用管理は「Datadog」「NewRelic」を採用している。

リクルートではプライベートクラウドを構築しているので、AWSでの運用が上手くいかない場合は、プライベートクラウドに専用環境を構築できる強みがある。

引用元 Javaエンジニア(SUUMO/じゃらん/ホットペッパー等オープンポジション)の募集内容|キャリア採用|株式会社リクルート

引用元 Recruit (@recruitengineers) on Speaker Deck

Rubyの大規模システム「freee」

Rubyを採用したサービスで例外もある。会計サービスの「freee」だ。

「freee」は小規模事業者・個人向けのクラウド会計ソフトで2024年時点での導入は54万事業所ある。

会計ソフトなのでミッションクリティカルなシステムとは違い、障害が重大な影響(損害)に繋がりにくいが、会計という業務と規模を考えると、長時間のシステムダウンは許されないシステムと言える。

また、会計は複雑な処理が多く、Rubyを採用した場合、設計方針(ルール)、コーディング規約などの決め事を細部までおこなわないと品質管理が難しい。

素晴らしいサービスであることは間違いなのだが、残念なのは「freee」の公式サイトには利用企業として「MS&AD」「野村証券」「関電」「川崎重工」「伊藤忠」「アイシン精機」「富士通」「三菱重工」など日本を代表する企業がロゴで紹介されている。

これらの企業は、独自の会計システムを構築しているかSAPを導入しており、会計処理に「freee」は利用していない。

サービスを大きく見せたい気持ちはわかるが、ユーザーに誤った認識を与えるような広告行為は節度ある企業のすることではない。

Rubyで開発している代表的なWebサービスの使用言語とフレームワーク、ミドルウェアなどのまとめ

| サービス | 言語 | フレームワーク | データベース ミドルウェア | サーバー |

|---|---|---|---|---|

| freee | サーバーサイド: Ruby、Go、Java、Scala フロントエンド: Node.js、TypeScript、JavaScript、React、webpack、ESLint | サーバーサイド: Ruby on Rails フロントエンド: Jest | Aurora MySQL、DynamoDB、Redis、 Elasticsearch、 Datadog、 Insight Hub(BugSnag)、 CI/CD(GitHub Actionss、CircleCI、ArgoCD) | AWS(EKS、S3、SQS、Kinesis、Lambda) |

| Cookpad | Ruby | Ruby on Rails | ||

| 食べログ | Ruby | Ruby on Rails | ||

| クラウドワークス(Web) | サーバーサイド: Ruby フロントエンド: JavaScript, TypeScript, CoffeeScript | サーバーサイド: Ruby on Rails フロントエンド: Vue.js | Amazon(RDS), Elasticsearch | Amazon(ECS, ALB, RDS, S3, Redshift, ElastiCache, SQS, SNS), Google(BigQuery) |

| クラウドワークス(アプリ) | Swift、Kotlin |

資料 Ruby Association Ruby活用事例 freee株式会社 | Ruby Association

資料 Ruby Association Ruby活用事例 株式会社クラウドワークス | Ruby Association

資料 freee Developers Hub Ruby カテゴリーの記事一覧 - freee Developers Hub

資料 freee Developers Hub Ruby on Rails カテゴリーの記事一覧 - freee Developers Hub

資料 freee Developers Hub Ruby on Rails カテゴリーの記事一覧 - freee Developers Hub

資料 freee Developers Hub AWS カテゴリーの記事一覧 - freee Developers Hub

資料 日経クロステック マイクロサービスとモジュラーモノリスが併存、これがfreeeの最適解 | 日経クロステック(xTECH)

資料 クックパッド開発者ブログ クックパッド開発者ブログ

資料 Tabelog Tech Blog Tabelog Tech Blog

資料 ElasticsearchElasticsearch:公式分散検索および分析エンジン | Elastic

資料 ElasticsearchElasticsearch & 導入支援 | NTTテクノクロス株式会社

資料 ECS(Amazon Elastic Container Service) Amazon ECS(Docker コンテナを実行および管理)| AWS

資料 ALB(Amazon Application Load Balancer) Application Load Balancer | Elastic Load Balancing | Amazon Web Services

資料 ALB(Application Load Balancer) Application Load Balancer とは? - エラスティックロードバランシング | AWS

資料 RDS(Amazon Relational Database Service) Amazon RDS(マネージドリレーショナルデータベース)| AWS

資料 S3(Amazon Simple Storage Service) Amazon S3(拡張性と耐久性を兼ね揃えたクラウドストレージ)|AWS

資料 Redshift(Amazon Redshift) Amazon Redshift(高速、シンプル、費用対効果の高いデータウェアハウス)| AWS

資料 ElastiCache(Amazon ElastiCache) Amazon ElastiCache(インメモリキャッシングシステム)| AWS

資料 SQS(Amazon Simple Queue Service) Amazon SQS(サーバーレスアプリのためのメッセージキューサービス)| AWS

資料 SNS(Amazon Simple Notification Service) Amazon SNS(サーバーレスアプリのための pub/sub メッセージングサービス)| AWS

資料 SNS(Amazon Kinesis) Amazon Kinesis(ストリーミングデータをリアルタイムで収集、処理、分析)| AWS

資料 SNS(AWS Lambda) AWS Lambda(イベント発生時にコードを実行)| AWS

資料 Google BigQueryGoogle BigQuery データ ウェアハウスから自律型データ AI プラットフォームへ | Google

コーディング規約

コーディング規約が必要な理由は、既にご存知の方がほとんどだと思うが、だれもが好きなようにコーディングしてしまうと、可読性が極めて低い、読めないソースコードが出来上がってしまうからだ。

あらかじめルールを決めておくことで、可読性を担保できる。

特に、変数そのもの、変数の接頭辞は規約を作っておくことで、その変数が何を表しているか、どのプリミティブ型か、一目瞭然になる。

大昔、VBで変数に日本語(2バイト)を使ったアホがいたが、こういうアホや、for文のカウンターに、i、j、k、などはよく使用するが、i1、i2、i3・・・・のようなマジで読めないソースコードを書くアホを駆逐する為にコーディング規約は重要だ。

※個人的には、カウンターはcntI、cntJ、cntKのような接頭辞を付ける方が好きだが、これはソースが好きか醤油が好きか?という議論になると思う。

業務アプリなどでは変数そのものを規定する事も多い。「契約 contract」「検査 inspection」「予算 budget」「支払 payment」「委託事業 project」「補助事業 grant」など予め単語と変数名を決めておくことで可読性を担保できる。

「契約 keiyaku」「検査 kensa」「予算 yosan」「支払 shiharai」「委託事業 itaku」「補助事業 hojo」のようなローマ字での記述も馴染みがあるし、命名規約に定義しておけば可読性は上がるので、ローマ字記述でも良い。

※ローマ字記述がダメというプロジェクトも散見するが、意味不明な英単語を付けられるよりは、ローマ字記述の方が可読性は確実に高いので無理に英語を使用する必要はない。重要な事は可読性を第一に考える事で、英語にこだわって可読性を損ねるのは愚の骨頂だ。

ソースコードは英文

プログラムは英語そのものだ。if、for、switch、do while、public、private、add、get、set、put、trim、claer、remove、などなど。

クラス、メソッド、プロパティ、変数、それぞれ正しい英語表記で命名すれば、英文としてきちんと読めるようになる。

英語圏の人(英語ができる人)にとっては単なる文章なので、普通に読めて当然だ。

問題は英語ができない日本人で、英語ができない日本人にとって、forも、ifも、switchも、すべてコマンドとして認識しており、クラス、メソッド、プロパティ、変数もそれぞれ、単なるコード(バーコードようなもの)化してしまう。

その結果、作成されたソースコードは全く読めないものが出来上がる。

UNIXのソースコードを読んだことがある人は、おおよそソースコードは読み物であると理解している。可読性は高くはないけどね。

※困るのが、英語を普通に読み書きできるが、アホで英語のできない日本人を考慮しないプログラマーだ。彼らは思いつくままソースコードを書いた結果、英語のできない日本人には読めないソースコードになる事があるので、嫌がるが規約で縛りつけるしかない。

日本語しかできないコーダーはとても多いので、コーディング規約、命名規約で縛りつけて、可読性を担保する事が重要だ。

コメントは必ず書く

どのようなクラス、メソッド、プロパティにもコメントは必ず書く必要がある。コメントの記述ルールもコーディング規約で細かく定義する必要がある。

「コメントの始まり、機能、引数、戻り値、コメントの終わり」など、記述方法をキッチリ決める必要がる。

特に「javadoc」や「サードパーティー」のドキュメント出力ツールを使用する場合は、100%使用するツールに沿って記述する必要があり、例外は許してはいけない。

日本語しかできないコーダーは、コメントに関しては従順な有能なコメントを書くのだが、ここで問題なのは、英語ができる有能なプログラマーで、彼らはソースコードそのものが文章なので、コメントなど必要ないという考えを持っている人も多い。

彼らのように有能なプログラマーだけなら、複雑な機能以外コメントを書かないという選択もあるかもしれないが、多くはソースコードは単なるコードそのものにしか見えないコーダーなので、読む人の事を考えないプログラマーは無能だと思い、ここでも規約で縛りつけよう。

そもそも、コメントとは補足と考えているプログラマーもいるが(特に英語ができるプログラマー)、コメントは設計書の一部と考えるべきである。

ソースコードの中に書くコメントは確かに補足だが、クラス、メソッド、プロパティの最初に「機能、引数、戻り値」などを書くコメントは設計書の一部である。

設計書の役割は、後々、仕様変更などのメンテナンスで必須になるので、コメントはソースコードと同様に重要だ。設計書とソースコードが一致しないなど言語道断なのである。

インデント(字下げ)

インデント(字下げ)とはソースコードを読みやすくするため、行を下げる事である。

インデントはタブでおこなう。

タブおこなうメリットは「インデント1つ = タブ1つ」を徹底しやすく、高い可読性と保守性を実現できるためだ。

半角スペースでインデントをおこなうケースもあるが、半角スペースでおこなった場合、プログラマーに「インデント1つ = 半角スペース4つ」などのような、同一数のスペースで字下げするルールを徹底する必要があり、現実的に徹底するのは難しくなる。

特に、深いネストや条件分岐でインデントが連続して続く場合、半角スペースの数を確認するのが難しくなり、ズレが生じる可能性が高い。

また、ヒューマンエラーは必ず起こるので、インデントの半角スペース数を決めても、一定数のズレは生じる。

その点、タブをインデントに使用した場合、深いネストでもインデントを目視で確認しやすく、ズレが生じる可能性は極めて低い。同様にヒューマンエラーによるズレも起きにくい。

プログラマーによっては「インデント1つ = 半角スペース2つ」の方が良い、「インデント1つ = 半角スペース4つ」の方が見やすい、慣れているなどの理由でルールに従わないプログラマーもいるが、タブで統一した場合は「インデント1つ = タブ1つ」がほぼ100%共通認識なので、ルールを遵守させやすい。

エディターの設定で、Tabキーで自動的に決まった半角スペースを自動入力する機能もあるが、ソースコードに半角スペースが埋め込まれている事に代わりはなく、修正を加えるなどした場合にズレは一定数生じてしまい保守性は落ちる。

GitHubなどのソースコードの管理ツールを使用した場合、半角スペースでインデントすると、半角スペース1文字でもズレていれば変更ありと判断され、バージョン違いになる。

可読性、保守性から、タブでおこなうべきで、半角スペースでインデントをおこなうメリットはない。

なぜプログラマーは規約を嫌うのか?

なぜプログラマーは規約を嫌うのか?

答えは単純で、自分の癖を直したくないからだ。

例えば箸を正しく使う事が出来ない人がいる。彼は箸をバッテンで挟むように使う。正しい使い方ではないが、特に困る事もない。直す必要性がないのだ。

恥を書くのは、本格的な日本料亭では恥をかくことになる。彼女の両親と食事に行った時も、ハズカシイ思いをするかもしれない。

ただ、恥をかくのは彼一人の問題だ。

プログラムは違う。癖を直さず書いた結果、他人が読むのに苦労する。もしくは読解不可能なスパゲッティプログラムになる可能性もある。

プログラムの製造では、属人的な要素は全て排除すべきだ。わずかでも残せば、メンテナンスで苦労する事になり、将来のリプレイス時には確実に面倒な事になる。

長期的な視点を持てないエンジニア

癖を押し付けるプログラマーはどういう人種なのか?

プロジェクト・プロダクトに長い間コミットしない短期労働者か、または全く逆で、長期間コミットするが、チームプレイを必要としない労働者だ。

規約とは法律と同じで、日本人なら法治国家である日本の法律は遵守しなければならない。法を犯せば罰せられる。

沢山の人が平和に建設的に生きていく為にはルールが必要で、それが法律だ。

システムの設計・製造も同様で、現在から未来において関わるすべての人が、健全に建設的活動ができるように、統一されたルールに基づき可読性の高いコードを生産する必要がある。

コーディング規約を守らないプログラマー・コーダーがいれば、法律違反と見なし、厳しく罰しなければいけない。妥協してはいけない。妥協が将来のシステムを歪める事になる。

多くのシステム開発は「予算、納期、品質」のいずれかを守れない。日本の全システム開発の80%以上が「予算、納期、品質」のいずれかを守れていないのが現実だ。

プロマネはなんとか納期までに間に合わせようと必死になり、長期的な視点を欠き、目に見えない品質を軽視する。

生産性が高いプログラマーのワガママを許している多くの現場は、炎上か?炎上寸前の現場だ。

その結果システムが出来上がっても中身はボロボロで、メンテナンスもコストも想定外の自体に直面する。

プロジェクトの概念設計段階で「予算、納期、品質」が適切か?十分な調査が成されていれば、プロジェクトに携わる人々の質に問題がなければ、いずれの問題も生じない。

「安く」「早く」を要求されても、それは不可能だ。そのような要求は飲めないし、そのような要求を容認するSIerにお願いするのが良いと苦言できないエンジニアは、毎回炎上していればいい。

優秀なエンジニアなら「予算、納期、品質」を十分に守れる提案をする。お客様の要件に変更があった、または追加されたなら「予算の見直し」「納期の延長」、SIer側に問題が発生したら「品質」を担保するために「納期の延長」を申し出る。

優秀なエンジニアなら、どんなに生産性の高いプログラマーでもルールを守らないなら、生産性の低いプログラマー以下の存在で、注意・警告しても守らないならプロジェクトから追放しなくてはならない。

開発スタイル ジャズのセッションか?オーケストラか?

「我々チームは、ジャズのセッションのようなものだ」と私の恩師は自分のチームを表現した。対局にあるのが「クラシックを演奏するオーケストラだ」とも。

ジャズのセッションは「スタンダード曲(ジャズ・スタンダード 代表的なもので約200曲)」があり、セッションの作法があり、それらの組み合わせやアレンジを即興で演奏する。

何もないところからノリで演奏しているわけは全くない。

オーケストラで演奏するクラシックは楽譜があり、指揮者の裁量によるが楽譜どうりに演奏する。ジャズのセッションのような自由度はない。

ブラジル型のサッカーとイタリア型のサッカーの違いとも言える。ブラジル型のサッカーは大まかなポジションはあるが、パスか?ドリブルか?シュートか?はプレイヤーの裁量に任せられている。

イタリア型のサッカーはフォーメーション(厳密なポジション)があり、プレイスタイルはパスサッカーだ。プレイヤーの裁量という意味がブライジル型とは大きく異なる。

ジャズ型開発

彼が言いたいのは、状況に応じて臨機応変にコンサルタントやエンジニアが、最良の結果を出す為に即興でそれぞれ行動し(ポジショニング・準備)、それぞれ最高のプレイをして(ドリブル・パス)、最終的に最良の結果(ゴール)を決めると言うものだ。

全て暗黙の合意(意思疎通)でおこなってしまう。

全員スーパーマンレベルのエンジニアでないとできない。通常そんなスーパーマンばかりのチームを作れるわけない。

だが、彼のチームは事実そうだった。

例えば年度予算が3兆円越え、ユーザーが1万人越えの組織の予算管理システムを、要件定義から運用まで6ヶ月で実現してしまう。今から20年以上も前なのでローコード開発など存在しないスクラッチの世界だ。

コンサルタントSEが顧客と大まかなシステム要件を洗い出し、要件定義と平行してモデル・ドリブン・アーキテクチャのフレームワークを作成、平行して実装できる機能を実装する。

スパイラルともアジャイルとも、プロトタイピングとも違う。

ウォータフォールで行ける部分は確実にウォータフォールで工程を進め、要件がフワフワしている部分はプロトタイピングで毎週顧客とイメージを擦り合わせ、完成度を高める。

全行程は統一感がなく、属人的に進めているようでありながら、並行して開発している強力なフレームワークに適合できるようにインターフェースを整えていく。

ソースコードは規約に沿って作られていくので、可読性は十分に担保されている。

最終的にフレームワークに乗せた時には、フレームワークの強力な拘束力と明確なインターフェースで、システム全体の可視化が容易になる。

試験は全行程の30%以上が充てられ、完成した機能から順次行われる。単体、結合、総合という工程はあるが、製造工程の品質が高いので、総合に十分なリソースを充てる事ができる。

要件定義→基本設計→詳細設計→製造→環境構築→試験→教育→運用まで、コンサルタントSE、SEは全員、全行程おこなう能力がある。プログラマも要件定義と基本設計の一部、教育を除く全行程できる。

それぞれ得意工程があるが、どの工程も高いレベルでできるので、全ての工程でもミス、モレがない。

オーケストラ型開発

オーケストラ型の開発はウォータフォールだ。

厳密なルールに沿って各工程を完璧に行い、次の工程に進めていく。前の工程に戻す必要があれば現在の工程はストップして前の工程に戻る。問題を完全に解消してから次の工程に進める。

全行程、徹底的にドキュメント化し、ドキュメントに沿って開発を行う。実装段階では考える余地がない程、ドキュメント上で詳細な設計を行う。

必要な修正があっても必ずドキュメントを修正し、レビューし、承認作業を経て実装される。

SEが製造をおこなう事はほぼないし、PGが設計をおこなう事もない。上流から下流まで一直線に進めていく。

ウォータフォールのメリットは各工程を完璧におこなう事で、出戻りが発生しない事だ。工程管理がしっかりできるので、大規模開発はウォータフォール以外の選択肢はないと言っていい。

ウォータフォールで進める場合、工程が予定通りに進まないと「予算、納期」に大きな影響が出る。

予定通りに進まない工程があった場合、他の工程を圧縮して「予算、納期」を計画通りにする事は不可能だ。スパイラルやアジャイルのような自由度はない。

スーパーマンも必要ない。ウォータフォールを採用するメリットは、一般的なSEやPGが粛々と作業をする事でリリースまで進められることだ。

開発規模の大きさに比例してプロジェクトに必要な技術者の数も多くなる。大規模開発では全員が歩調を合わせて進むことが大切だ。

命名規約

プログラムの製造(開発)における命名規約は、可読性を担保するために必須の規約だ。

たとえばJavaの場合、変数がプリミティブの場合、変数の前に接頭辞をつける。

プリミティブ型の接頭辞

| クラス | 接頭辞 | 例 |

|---|---|---|

| boolean | bln | blnRetun |

| byte | byt | bytValue |

| short | sht | shtValue |

| int | int | intValue |

| long | lng | lngValue |

| float | flt | fltValue |

| double | dbl | dblValue |

| char | chr | chrValue |

メソッドやクラスの機能を表す接頭辞

メソッドやクラスの機能を表す接頭辞をつける。

| 機能を表す接頭辞 | 意味 | 例 |

|---|---|---|

| get | 取得する | getValue |

| set | 設定する | setValue |

| is | 判定する。戻り値はbooleanで返す事が多い | isNull isEmpty isNumeric |

| cnt | for文の中などでで使用するカウンター | cntI cntJ cntK |

| add | 追加する | addValue |

| del | 削除する | delValue |

| remove | 削除する ※通常の削除するを意図する場合はdelを使用する | delValue |

| compare | 比較する | compareValue |

| replace | 置き換える | replaceValue |

| trim | 前後の空白文字を削除する | trimValue |

| reverse | 逆にする | reverseValue |

| clear | 初期状態にする | clearValue |

| reset | 初期状態にする | resetValue |

| sort | ソートする | sortqArray |

| copy | コピーする | copyValue |

| plus | プラスする | plusValue |

| minus | マイナスする | minusValue |

| exists | 存在判定する | existsFile |

| create | 作成する | createFile |

| upd | 更新する | updValue |

| read | 読み込む | readValue |

| slc | 選択する | slcValue |

| to | 変換する | toDouble |

| sql | sqlを作成する。もしくはsqlを作成し実行する | sqlHogeTable |

| slc | 取得する(sqlのselect) | slcContract |

| ins | 新規作成する(sqlのinsert) | insContract |

| upd | 更新する(sqlのupdate) | updContract |

| del | 削除する(sqlのdelete) | delContract |

よく使う英単語

よく使う英単語。

| 機能を表す接頭辞 | 意味 | 例 |

|---|---|---|

| validateCheck | 整合性を検証する | |

| checkDirty | 入力項目が変更されているかチェックする | |

| qty | 数量。quantityの略語。 | Select count(*) as qty のように使用する。 |

| clear | 変数、オブジェクトのプロパティなどの内容を消去する。 | |

| array | 配列 | |

| list | 順序付けられた配列 | |

| add | 追加する | |

| create | 作成する | |

| delete | 削除する | |

| remove | 削除する ※通常の削除するを意図する場合はdelを使用する | |

| start | 開始する | |

| stop | 停止する | |

| first | 最初 | |

| last | 終わり | |

| first | 最初 | |

| last | 最後 | |

| min | 最小 | |

| max | 最大 | |

| top | 頂点 | |

| bottom | 底辺 | |

| up | 上げる | |

| down | 下げる | |

| under | 下回る | |

| over | 上回る | |

| before | 適用前 | |

| after | 適用後 | |

| open | ファイルやソケットを開く | |

| close | ファイルやソケットを閉じる | |

| commit | 確定する | |

| fetch | 取得する | |

| post | 投稿する | |

| read | ファイルやポートを読み出す | |

| write | ファイルやポートに書き込むす | |

| enable | 有効にする | |

| disable | 無効にする | |

| show | 表示する | |

| hide | 非表示にする | |

| padding | padding zeroのように使用する。0で埋める。 | |

| normal | 正常 | |

| error | 異常 | |

| header | ヘッダー | |

| footer | フッター | |

| connect | 接続する | |

| disconnect | 切断する | |

| input | 入力する | |

| output | 出力する | |

| import | インポート | |

| export | エクスポート | |

| encode | エンコード | |

| decode | デコード | |

| download | ダウンロード | |

| upload | アップロード | |

| request | 要求、リクエスト | |

| response | 返答、レスポンス | |

| upper case | 大文字 | |

| lower case | 小文字 | |

| header | ヘッダー | |

| footer | フッター |