中小零細企業のビジネス進化論を考えるイーエルダー

中小零細企業のビジネス進化論を考えるイーエルダー【2026年3月】

目次

- 中小零細企業のビジネス進化論(大恐竜時代とGAFAMのビジネス進化論 恐竜たちの教訓)

- 中小零細企業の定義

- 中小零細企業にとっての資金・融資

- 中小零細企業、ベンチャー企業が利用できるビジネスローンとは

サイト名について

サイト名のイーエルダーは「Electronic Elder」の略語だ。「e-Elder」か「eDinosaur」か悩み「eDinosaur」にしたかったが「eDinosaur」も「e-Dinosaur」もドメインが取得済みだったので「e-Elder」に落ち着いた。

Elderには「長老」「年長の」「老齢の」のほかに、「時代遅れな考え方」「時代遅れな人や物」という意味がある。

また企業には「エルダーシステム」と呼ばれる制度があり、年次の高い社員が教育者(エルダー)となり若手社員の教育・指導をおこなうOJT制度がある。

Dinosaurは「恐竜」のほかに、「時代遅れな考え方」「時代遅れな人や物」という意味がある。

このサイトは「時代遅れな考え方」「時代遅れな人や物」とバカにされがちな「汎用機の優位性」から「中小零細企業の町工場的ビジネス」や「社会人の再教育」「プログラミングスクール」などをテーマにしている

大規模システムで汎用機の優位性はいまだに健在であり、汎用機を必要とする大規模システムから見れば、クラウドやPCサーバーで実現可能なシステムは小規模であることを知らない、若手エンジニアへの密かな反抗であったり、PythonやRubyが先進的でCOBOLやJavaより優れていると勘違いしている、経験不足のプログラマへの密かな意思表示に始まり、中小零細企業のビジネスや、経営に必要な古典的金融理論を深堀している。

また、たまたま目に留まったプログラミングスクールの目に余る「情弱狩り&補助金ビジネス」に驚嘆し、組織でエンジニアの育成を手掛けてきた経験からプログラミングスクールの評価を試みた。

長年システム業界に従事してきたが、乱立するオンラインプログラミングスクールの内容に驚きのあまり、あんぐり口を開けたまま脳みそが毛穴から出そうになった。

総じて時代遅れと言われがちだが、実際は時代の中心にありその価値は凛然としてある理論やシステムを題材にするのに「Dinosaur」「Elder」と言う言葉が相応しいと考え命名した。

1999年から2000年にかけてドットコムバブルと呼ばれるインターネット関連企業のバブル景気があった。その時期に、E*Trade、eBay、eBullion、eBet、eCardなどサービス名に「e」を付けるのが流行った。

「e-」は既に20年以上前に流行った「時代遅れな言葉」をあえて付ける事で「古いんだぞ」という意思表示である。

中小零細企業のビジネス進化論(大恐竜時代とGAFAMのビジネス進化論 恐竜たちの教訓)

大恐竜時代と呼ばれる壮大な時代が地球に存在した。地球はまさに恐竜たちの天下だった。

全長約12メートル、体重6~8トンの屈強なフィジカル、最大時速40キロで走る脚力、立体視が可能な発達した視覚、遠方まで嗅ぎ取る嗅覚、獲物をかみ砕く強靭な顎と最大30センチに及ぶ鋭い歯を武器に、ティラノサウルスは食物連鎖の頂点に君臨した。

最強の捕食者であるティラノサウルスの姿は、現代における「Microsoft」「Google」や「Amazon」「Apple」、GAFAMを彷彿とさせる。

GAFAMも「OSとオフィスソフト」「検索エンジン」「スマートフォン」「モバイルアプリケーション」「クラウドサービス」「イーコマース」などの市場を支配し、圧倒的な競争力を誇る。

GAFAMは強大な技術力と資金、圧倒的なブランド力を武器に、他社の追随を許さず、敵対的買収を繰り返し支配力をさらに拡大し続ける。

進化を続けた恐竜

なぜ恐竜たちは、食物連鎖の頂点に君臨し繁栄できたのか?その秘密は「進化」にある。

恐竜時代初期、地球上には多くの生物が繁栄してた。その中で生き残るためには、ただ大きいだけではダメだった。

環境の変化に応じて、素早さ、強靭さ、視覚、聴覚、嗅覚、触覚などのフィジカルだけでなく、海、陸、空に適応していった。群れで狩りをする恐竜も現れた。

進化のスピードが遅い者もいたが、変化に適応できない者はどの時代も淘汰される。

ブラキオサウルスのように、大きな体で他の動物たちを圧倒していたものの、次第にその力を維持できずに絶滅へと追いやられた。

恐竜の中で最も長く生き残ったのは、トリケラトプスやステゴサウルスなどの草食恐竜たちだ。これらの恐竜は、特に強い武器を持たなくてもニッチな市場で生き延びた。

進化する企業とビジネス

現代ビジネスの世界も同様だ。成功する企業は、ただ資本や規模の大きさだけでなく、迅速に変化を捉え、新たな市場に適応する力を持っている。進化し続けることができなければ淘汰される。

恐竜も「変化に柔軟な者」と「変化を拒む者」がいた。後者は環境の変化に適応できず滅びた。

しかし前者は、変化の中で自らの強みを生かし、新たな形で生き延び、次の世代を築いた。

進化できずに滅んだ企業

ブラキオサウルスのように変化できなかった、コダック、ノキア、Kマート、シアーズ、コンパックなどは滅びの道を辿っている。

世界で最初にフィルムを発売し、圧倒的なシェアを誇ったコダックはデジタル化の変化に適応できなかった。デジタルカメラを世界で最初に作っていても、フィルム事業から脱退、変化できなかった。

ノキアは世界最大の携帯電話メーカーだったが、スマートフォンの変化に送れ衰退した。Kマートは世界有数の総合小売企業だったが、ウォルマートなどとの競争に破れ衰退した。

進化し成長した企業

変化できたトヨタ、ソフトバンク、Appleなどはグローバル企業へ成長した。

トヨタは自動織機の会社から、自動車製造会社に変化した。ソフトバンクはパッケージソフトの販売事業者から、出版、インターネット、携帯電話事業へと変化、拡大していった。

Appleは最初から勝者だと思っている人も多いと思うが、1990~2000年代に経営危機に陥った。

ジョブスはAppleの創業者だが、経営陣と対立し1985年にAppleを辞めている。Appleは1990~2000年代、IntelのCPUとWindowsを搭載したPCに押されて、経営危機に陥った。

1997年にジョブスはAppleに戻り、2001年のiPod、その後、iPhone、iPadのような市場を席巻する商品を送り出した。

トリケラトプスやステゴサウルスのように、ニッチな市場をターゲットにした企業は、常に新しいアイデアや価値を提供することで、競争の激しい環境の中でも長い間繁栄し続けている。

恐竜時代を最後に支配したのは、鳥類へと進化した一部の恐竜たちだ。これらはまさに、現在のスタートアップ企業のような存在だ。

小さな体で機敏に動き、新しい市場や技術を取り込みながら進化し続ける。AirbnbやUberのような企業がその象徴であり、従来のビジネスモデルに挑戦し急成長を遂げている。

環境に適合した姿で現れたテスラやロビンフット

大きく業態が変化しないと考えられていた業種にも変化は起きている。

テスラはガソリンから電気へ、エンジンからモーターへと自動車を進化させ、自動車業界を大きく切り崩した。

画期的なスマートフォン用の証券取引アプリと、手数料無料という大胆なビジネスモデルで米証券業界を席巻するロビンフットは、仮想通貨も取り込み拡大を続けている。

恐竜が絶滅した理由は未だに不明だが、地球規模の環境変化があったと考えられている。しかし生命は絶滅しておらず、環境に応じて変化し、現在の多種多様な生態系になった。

蒸気機関は電気と石油エネルギーを使用した製品に変化し、半導体の登場で世界は大きく変わった。無線通信の進歩やインターネットで更に世界は変わり、今この瞬間にも変化は起きている。

GAFAM

GAFAMのコアビジネスは優れた技術によって支えられている

![]()

グーグルの検索エンジンは、Yahooの人が作業し整備するディレクトリ型検索エンジンから、ロボット型検索エンジンとページランクの算出技術で、他社が追随できない優れた検索エンジンを実現している。

グーグルの成長は検索エンジンに止まらず、Google Map、Gmail、Android、YouTube、Chromeなど、それぞれのカテゴリーでデファクトスタンダードとなるようなサービスを打ち出した。

![]()

アップルは、音楽を配信するインフラと優れた音楽専用端末のiPodで、CD中心の音楽から音楽配信サービスを実現し、iPhoneで携帯電話からスマートフォンへ携帯通信端末革命を起した。

スマートフォンを最初に発表したのはAppleでありiPhoneだ。AndroidはiPhoneを模倣したに過ぎない。

フェイスブックスは、匿名がデファクトスタンダードのインターネットで世界に、実名で利用するSNSを開発した。

![]()

アマゾンは、本は書店で買うという従来の認識を大きく変えてしまう、圧倒的な蔵書のインターネットECサービスを実現し、さらに日用品、家電、生鮮食料品、なんでも揃うECサービスと優れた物流インフラでECサイトの覇者になった。

マイクロソフトはPC用のOS MS-DOSを開発し、MS-DOSをより視覚的にしたWindowsを開発した。Windows上で動くオフィスソフトのMicrosoft Officeを開発し、ビジネスにPCの普及を促進させ圧倒的なシェアを築いた。

それぞれ優れた理論と、高い技術力がないと実現不可能なサービスだ。

GAFAMの巨大資本

もう1つ、GAFAMが圧倒的な強さを誇るのは、優れた技術力をコアにしたサービスで、業界のデファクトスタンダードになり、圧倒的な資本を手に入れたことで、潤沢な資金を「新たな技術開発」と「買収」に活用していることだ。

特に買収は「事業拡大の買収」「技術補完の買収」「敵対的買収」があるが、資本力がなければできない。

大企業と言っても、GAFAMほどの資本金を持つ企業は少ない。潤沢な経営資金がある企業は一握りだ。

中小零細企業

零細企業に明確な定義はなく「小規模企業者」「小規模事業者」に該当する。

小規模企業者

「小規模企業者」とは、「中小企業基本法 第二条 第5項」に規定する「常時使用する従業員の数が20人(商業またはサービス業は5人)以下の事業者」を指す。

中小企業基本法 第二条 第5項

- 5 この法律において「小規模企業者」とは、おおむね常時使用する従業員の数が二十人(商業又はサービス業に属する事業を主たる事業として営む者については、五人)以下の事業者をいう。

小規模事業者

「小規模事業者」とは、「商工会及び商工会議所による小規模事業者の支援に関する法律 第二条」に規定する「製造業その他の業種 20人以下、商業又はサービス業 5人以下、政令で定める業種 政令で定める数」または、「所得税法施行令 第百九十五条」に規定する「前々年分の不動産所得の金額及び事業所得の合計額が三百万円以下」を指す。

商工会及び商工会議所による小規模事業者の支援に関する法律 第二条

- この法律において「小規模事業者」とは、商工会法(昭和三十五年法律第八十九号)第二条に規定する商工業者で、常時使用する従業員の数が次の各号に掲げる区分に応じ当該各号に定める数以下のものをいう。

- 製造業その他の業種

一 製造業その他の業種(次号に掲げる業種及び第三号の政令で定める業種を除く。)に属する事業を主たる事業として営むもの 二十人 - 商業又はサービス業

二 商業又はサービス業(次号の政令で定める業種を除く。)に属する事業を主たる事業として営むもの 五人 - 政令で定める業種

三 政令で定める業種に属する事業を主たる事業として営むもの 当該業種ごとに政令で定める数

所得税法施行令 第百九十五条

- 第百九十五条 法第六十七条第一項(小規模事業者等の収入及び費用の帰属時期)に規定する政令で定める要件は、次に掲げる要件とする。

- 一 その年の前々年分の不動産所得の金額及び事業所得の金額(法第五十七条(事業に専従する親族がある場合の必要経費の特例等)の規定を適用しないで計算した場合の金額とする。)の合計額が三百万円以下であること。

中小企業者

| 業種分類 | 中小企業基本法の定義 |

|---|---|

| 製造業その他 | 資本金の額又は出資の総額が3億円以下の会社又は常時使用する従業員の数が300人以下の会社及び個人 |

中小零細企業にとっての資金・融資

鳴り物入りのベンチャー企業ならベンチャーキャピタルからの資金調達は可能だろう。多くのベンチャー企業は自己資金で事業を始めているし、運転資金も自己資金だ。

ベンチャー企業と言っても最初は零細企業であり、金融機関は業歴の浅いベンチャー企業への融資はおこなわない。業歴があり、キャッシュフローが健全な中小零細企業の方が銀行融資は受けやすい。

中小零細企業の多くは資金的な体力がなく、銀行融資はとても重要だ。1980年代は中小零細企業でも銀行融資は受けやすかったが、バブル崩壊以降、金融機関は融資に消極的になった。

2026年の中小零細企業への銀行融資は、信用保証協会の保証を受けないと絶望的状況と言ってもいい。

事業を続けていれば、キャッシュフローの問題にはどんな会社も直面する。

その時、銀行で融資を受けるか?公的資金を頼るか?別の方法で資金を確保するか?時間をかけて考えている余裕はなく、迅速に行動しなくてはならない。

黒字倒産は普通に起こり、経営が軌道に乗れば、事業拡大の資金は普通に必要になる。

中小零細企業と金利

中小零細企業の経営者は、適切な金利で融資を受けるために政策金利の動向を把握し、市場金利を知っておく必要がある。

政策金利と市場金利を知ることで、融資の金利が適正か判断できる。

政策金利

政策金利とは中央銀行が金融政策として定める金利で、中央銀行が民間の銀行に資金を貸し出す際の基準金利となる。

日本は日本銀行が開催する日本日銀金融政策決定会合で政策金利を決定する。

米国はFRB(連邦準備制度理事会)が開催するFOMC(米国連邦公開市場委員会)で決定する。

EUはECB(欧州中央銀行)が開催するECB理事会で政策金利を決定する。

- 日銀 金融政策決定会合

日本銀行総裁、副総裁、審議委員(6名)、監事(3名以内)、理事(6名以内)、参与(若干名)で構成される。 - FRB FOMC

委員長(FRB議長)、副委員長(ニューヨーク連邦準備銀行総裁)、委員(FRBの理事全員、連邦準備銀行総裁の中から選ばれた4名)で構成される。この他に議決権のない連邦準備銀行総裁7名も会議に参加できる。 - ECB理事会

ECBの総裁、副総裁、ユーロ圏各国の中央銀行総裁(ユーロ圏19ヵ国の中央銀行総裁)で構成される。

引用元 The Fed - Economy at a Glance - Policy Rate | FRB

引用元 Official interest rates | ECB

引用元 金融政策等の変遷(年表)| 一般社団法人 全国銀行協会

短期金利と長期金利

市場金利には、貸付期間1年を境に短期と長期がある。

長期金利は金利固定型の住宅ローンや、1年以上の金利固定型の融資に影響する。短期金利は、金利変動型の住宅ローンや、金利変動型の融資に影響する。

- 短期金利

レポレート、CP(コマーシャル・ペーパー)発行レート、譲渡性預金金利、国庫短期証券利回り、銀行間取引金利(TIBOR) - 長期金利

10年物国債利回り

中小零細企業と金利

融資を受ける場合、長期金利が低い場合、金利固定型の融資が有利になり、長期金利が高い場合は、金利変動型の融資で短い期間の融資をつなぐ方が有利になる。

金利が銀行のすべてといっても過言ではなく、金利がなければ銀行経営は成り立たない。

これは企業にとっても同様で、金利を熟知することで、どのように融資を受け、余剰資金がある場合どう運用するか適切に対応することで、経営状況を財務面から支援できる。

銀行は金利だけで金利で経営が成り立っている。金利は多くの中小零細企業経営者が考えている以上に重要だ。

事業に専念することは重要だが、財務がおろそかな企業は、事業が好転しているときも資金効率が悪くなる。資金効率を上げる事で、無駄な金利を払わなくて済み、余剰資金に十分な金利を付けることができる。

事業が厳しい状況では財務は特に重要になる、金利を熟知することで低金利の融資を選別することができ、余剰資金にできるだけ有利な金利を付けることもできる。

利息制限法

短期融資で「担保・保証人不要」の融資の場合、政策金利と比較し10%以上高い金利を支払う事になる。政策金利と比較して10%以上高い金利を長期間支払えば、経営はボロボロになってしまう。

これは経営に限ったことではなく個人でも同様だ。

利息制限法で定められている上限金利は以下のとおりだ。100万円以上で年15%だが1000万円借入すると上限金利が適用された場合、年間の利払いは150万円になる。

「利息制限法で定められている上限金利」で融資を受けた場合、中小零細企業は経営を大きく圧迫し、個人なら生活破綻するレベルの金利だ。

| 貸付額 | 上限金利(年) |

|---|---|

| 10万円未満 | 20% |

| 10万円以上100万円未満 | 18% |

| 100万円以上 | 15% |

引用元 昭和二十九年法律第百号 利息制限法 | e-Gov 法令検索

日銀の定めた政策金利は2026年3月時点で0.5%で、短期プライムレートは1.875%だ。政策金利と短期プライムレートを反映した適切な融資金利は2~4%が妥当だろう。

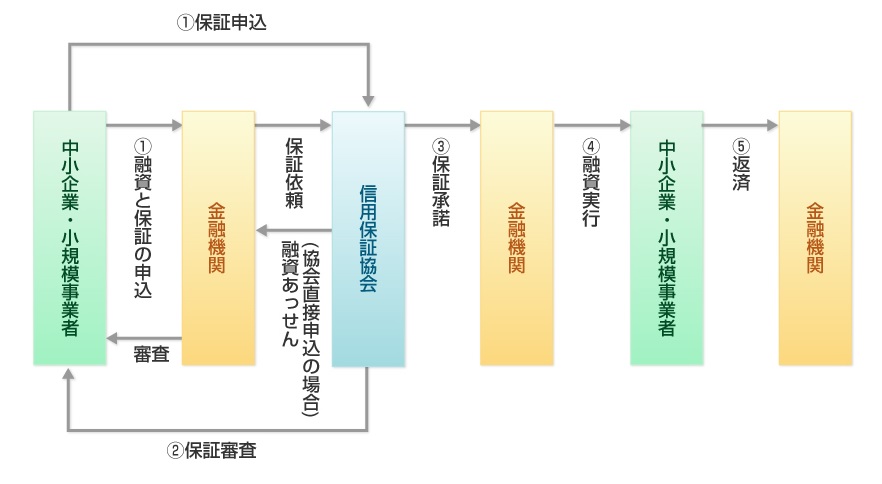

中小零細企業の公的支援 信用保証協会

![]()

中小零細企業は金融機関から融資を受けるのが比較的難しい。バブル崩壊以降、金融機関は融資に消極的になったためだ。

円滑に融資を受ける最も身近な手段として信用保証協会による信用保証がある。

信用保証協会は信用保証協会法(昭和28年8月10日法律第196号)に基づき設立された公的機関で、全国に51の信用保証協会がある。

中小零細企業が事業に必要な資金を金融機関から借入する際、信用保証協会が保証(信用保証)することで円滑な資金調達を実現している。

- 保証申込

中小零細企業は金融機関を通じて信用保証の申込をおこなう。金融機関は審査を行い、融資が適当と判断したときは、信用保証協会に信用保証を依頼する。 - 保証承諾

信用保証協会は、事業内容や経営計画等を踏まえ審査をおこない、適当であると認めたときは金融機関に対して「信用保証書」を発行する。 - 融資・返済

金融機関は信用保証書に記載された条件にもとづき、中小企業・小規模事業者に融資を実施する。この際、中小企業・小規模事業者は信用保証の対価として所定の信用保証料を負担する。

信用保証協会の保証対象の企業

信用保証協会の保証対象の企業は、業種、資本金、従業員数で細かく決められている。農林水産業、金融業は対象外である。

| 業種 | 資本金 | 従業員(小規模事業者) |

|---|---|---|

| 製造業(建設業・運輸業・不動産業を含む) | 3億円以下 | 300人以下(20人以下) |

| ゴム製品製造業(自動車または航空機用タイヤおよび、チューブ製造業・工業用ベルト製造業を除く) | 3億円以下 | 900人以下(20人以下) |

| 卸売業 | 1億円以下 | 100人以下(5人以下) |

| 小売業・飲食業 | 5,000万円以下 | 50人以下(5人以下) |

| サービス業 | 5,000万円以下 | 100人以下(5人以下) |

| ソフトウェア業または情報処理サービス業 | 3億円以下 | 300人以下(20人以下) |

| 旅館業 | 5,000万円以下 | 200人以下(20人以下) |

引用元 ご利用条件 | 一般社団法人 全国信用保証協会連合会

信用保証協会の審査

資金使途

信用保証協会の審査では、資金の使用目的が明確である必要がある。「事業資金」のような大まかな目的では審査に通らない。

設備投資であれば「○○工作機器の導入」でも十分ではなく、目的、背景、設備を導入した結果、どのような成果に繋がるかなどを、具体的に記述することで審査に通りやすくなる。

「スイス機械式時計のケースの切削加工は、0.05ミリ単位での超高精度な加工が主流になりつつある。

日本では0.2ミリ単位であるが、国際競争を考慮すると、弊社発注元のセイコー、シチズンの高級時計のケースも同様の加工技術を要求してくるのは明白で、下請け事業者として継続的、安定的受注を受けるには、発注元事業者の要求に速やかに応える設備を準備する必要がある。

また、SWISS MADE以外のブランド展開をしている企業からの受注を新たに受けるチャンスに繋がる為に、○○工作機器を導入する事で、積極的な営業展開が可能になる。」なお、申請した資金使途以外に、資金を流用した場合、資金使途違反に該当する。ケースによっては一括返済を求められることもある。

返済能力

信用保証協会は債務を保証するにあたり、十分な返済能力があるか審査する。

- 継続的、安定的な収入

- 適格な資金管理

- 信用情報(税金の滞納、債務不履行の履歴、代位弁済)

継続的、安定的な収入があることが、信用保証を受ける絶体条件だ。また、決算上 不明瞭な仕分けは好ましくなく、具体的には社長の小口現金が財布代わりになっているような仕分けは問題になる。

過去に「税金の滞納」や「債務不履行の履歴」「代位弁済」がある場合は、審査が難しくなる。

業績

直近の決算書から、経営状況を審査する。黒字であることが条件だが、赤字でも、一過性の赤字の場合は保証を受けられる可能性がある。

赤字の場合は、赤字の原因を明確にする資料を用意し、十分な説明が必要になる。

また、業績が右肩下がりの場合は、事業計画書などで今後の事業改善を明確にすることで保証を受けやすくなる。

経営者

審査では経営者自身も審査対象になる。

- 企業経営力(業界動向把握、事業概況把握、従業員管理能力)

- 経営意欲(成長志向、研究開発意欲、経営革新への取り組み)

- 信頼性(経験、実績、責任感)

中小零細企業は経営者の能力次第で、業績が大きく変わる。

業界のマクロ的な視点、おこなっている事業のミクロの視点、従業員を統率・管理していく能力、経営への高い意欲、信頼できる人物か裏付ける実績・経験・人物像など、経営者が事業を円滑に進められる人物か審査する。

引用元 もっと知りたい信用保証 | 一般社団法人 全国信用保証協会連合会

中小零細企業やベンチャー企業は、信用保証協会の審査が通る条件が整った段階で、融資を受けてしまう事で継続的に融資が受けやすくなる。

中小零細企業が利用できるビジネスローン

ビジネスローンは、企業や個人事業主が「事業の運転資金」「設備投資」「事業拡大」「新規事業の立ち上げ」などに経営全般に利用できる融資だ。

銀行、信販、クレジットカード会社、フィンテック企業などが提供しており「無担保融資」「担保融資」「キャッシュフロー融資」など、さまざまな種類がある。

審査基準や金利、融資限度額は提供する会社によって様々で、返済方法も柔軟に設定できる。「短期的な運転資金」から「長期的な事業資金」まで利用できるので、経営者にとって重要な資金調達手段の1つになっている。

ビジネスローンのメリット

ビジネスローンの大きなメリットは、「審査・融資の速さ」と「多種多様なサービス」だ(上限1000万円程度の少額融資)。※事業資金として十分な金額の融資はビジネスローンでも審査には時間がかかる。

審査・融資が速い(ビジネスローン)

オンラインで申込できるビジネスローンもあり、審査から融資までのスピードが速い。

上限1000万円程度の少額融資の場合、最短で即日融資を可能にしている提供会社もある。遅くても1週間~10日で融資を受けられる事が多い。

審査が速いため、急な資金繰りなどにも対応できる。銀行融資とビジネスローンを使い分ける事で、資金面での安定が図れる。

※日本政策金融公庫などの公的融資や銀行融資は、金利は低めだが審査に時間がかかる。銀行の一般的な審査から融資されるまでにかかる期間は2週間~1ヶ月程度かかる。

多種多様なサービスがある(ビジネスローン)

ビジネスローンを提供する金融機関は多岐に渡り、大手銀行から、信販、クレジットカード会社、フィンテック企業のような異業種もサービスをおこなっている。

自社のニーズに合った最適なビジネスローンを選ぶことが重要だ。

信用履歴や書類は重要(ビジネスローン)

ビジネスローンは中小企業や個人事業主が利用すること多く、審査基準は金融機関によって異なる。

銀行同様、過去の信用履歴が重要なポイントとなる。スムーズに融資を受けるには、正確で信頼できる情報(書類)を提供することが求められる。

S&P、ムーディーズの格付け

| S&P | ムーディーズ | |

|---|---|---|

| 1 | AAA(債務者がその金融債務を履行する能力は極めて高い) | Aaa(信用力が最も高いと判断され、信用リスクが最低水準にある債務に対する格付) |

| 2 | AA+ | Aa1(信用力が高いと判断され、信用リスクが極めて低い債務に対する格付) |

| 3 | AA(債務者がその金融債務を履行する能力は非常に高く、最上位の格付け「AAA」との差は小さい) | Aa2 |

| 4 | AA- | Aa3 |

| 5 | A+ | A1(中級の上位と判断され、信用リスクが低い債務に対する格付) |

| 6 | A(債務者がその金融債務を履行する能力は高いが、上位2つの格付けに比べ、事業環境や経済状況の悪化の影響をやや受けやすい) | A2 |

| 7 | A- | A3 |

| 8 | BBB+ | Baa1(中級と判断され、信用リスクが中程度であるがゆえ、一定の投機的な要素を含みうる債務に対する格付) |

| 9 | BBB(債務者がその金融債務を履行する能力は適切であるが、事業環境や経済状況の悪化によって債務履行能力が低下する可能性がより高い) | Baa2 |

| 10 | BBB- | Baa3 |

| 11 | BB+ | Ba1(投機的と判断され、相当の信用リスクがある債務に対する格付) |

| 12 | BB(債務者は短期的にはより低い格付けの債務者ほど脆弱ではないが、高い不確実性や、事業環境、金融情勢、または経済状況の悪化に対する脆弱性を有しており、状況によってはその金融債務を期日通りに履行する能力が不十分となる可能性がある) | Ba2 |

| 13 | BB- | Ba3 |

| 14 | B+ | B1(投機的とみなされ、信用リスクが高いと判断される債務に対する格付) |

| 15 | B(債務者は現時点ではその金融債務を履行する能力を有しているが、「BB」に格付けされた債務者よりも脆弱である。事業環境、金融情勢、または経済状況が悪化した場合には、債務を履行する能力や意思が損なわれやすい) | B2 |

| 16 | B- | B3 |

| 17 | CCC+ | Caa1(投機的で安全性が低いとみなされ、信用リスクが極めて高い債務に対する格付) |

| 18 | CCC(債務者は現時点で脆弱であり、その金融債務の履行は、良好な事業環境、金融情勢、および経済状況に依存している) | Caa2 |

| 19 | CCC- | Caa3 |

| 20 | CC(債務者は現時点で非常に脆弱である。不履行はまだ発生していないものの、不履行となるまでの期間にかかわりなく、S&Pが不履行は事実上確実と予想する場合に「CC」の格付けが用いられる) | Ca(非常に投機的であり、デフォルトに陥っているか、あるいはそれに近い状態にあるが、一定の元利の回収が見込める債務に対する格付) |

| 21 | C | C(最も格付が低く、通常、デフォルトに陥っており、元利の回収の見込みも極めて薄い債務に対する格付) |

| 22 | D(債務者の金融債務の少なくとも一部(長期か短期か、また格付けの有無を問わない。規制上の自己資本に分類される、あるいは契約条件に認められた形で不払いが生じているハイブリッド証券を除く)について不履行があるとS&Pが判断していることを示す。「D」は、債務者が全面的に債務不履行に陥り、すべて、または実質的にすべての債務の支払いを期日通り行わないとS&Pが判断する場合に付与される。「SD(Selective Default:選択的債務不履行)」は、債務者がある特定の債務または特定の種類の債務を選択して不履行としたものの、その他の債務については期日通りに支払いを継続するとS&Pが判断する場合に付与される。債務者が経営難に伴う債務再編を実施した場合も、債務者の格付けは「D」あるいは「SD」に引き下げられる) |

| S&P | ムーディーズ | |

|---|---|---|

| 米国債 | AA+ | Aaa |

| 日本国債 | A+ | A1 |

短期融資よりファクタリング

短期融資で「担保・保証人不要」の融資の場合、政策金利と比較し10%以上高い金利を支払う事になる。

利息制限法の上限近い金利を支払いのであれば、信用情報に傷が付かないファクタリング事業者との2社間ファクタリングを利用する方法がある。

短期融資は、JICC(日本信用情報機構)、KSC(全国銀行個人信用情報センター)、CICの信用情報のいずれかに記録が残る。銀行融資の際、信用情報の評価に影響する。

2社間ファクタリングは融資(借入)ではないので、信用情報とは関係がない。ファクタリングは請求書の売却行為で売掛債権譲渡契約書を締結する。

ファクタリングの手数料は金額と請求先によって異なるが、請求先が上場企業の場合は1~3%程度である。

ファクタリングは請求先が支払い不能になった場合、売掛債権譲渡契約書に基づきファクタリング事業者へ支払い義務が発生しないが、請求先が支払い不能になるような請求書の買取は普通おこなわれない。

ファクタリング事業者は、帝国データバンクや東京商工リサーチのような信用調査会社の信用情報を元に請求先を評価し、手数料を確定する。

経営者に必要な能力

経営者に求められる資質のひとつに「資本を扱う能力」がある。

一部の天才や、百戦錬磨の経験を持つ特例を除けば、自分で稼げる金額が、そのまま自分が扱える資本量になる。

自分が稼いだことがない金額を動かせる人は、上記の特殊事例を除いては存在しない。起業家や経営者にとって非常に重要な現実だ。

お金はかなり特殊な性質の道具で、お金を手に入れるために人は苦心し、時には大きな失敗をする。

現状でお金に苦心しているなら、起業家としての資質に欠けているか経験が不足している。

「労働者」ではなく「起業家(経営者)」になるには、現状で十分なお金を稼ぐ能力を有している必要がある。

優秀ではない労働者が優秀な経営者になることはない。労働報酬を十分に得られない労働者は経営者として成功できない。

「労働」は「経営」の重要な要素の1つで、「労働の質」で「経営」は好転も悪転もする。「労働」を理解し「労働の質」を高める事ができない労働者は、経営者としての資質がない。

言葉にすれば当たり前のことだが、これを理解できずに起業して失敗する労働者は多い。

経営者のマインド

「思う事」と「できる事」

十分な才能と経験がない人の「勝ちたい」は、「思う事」と「できる事」の違いにも似ている。

経験を積めば積むほど「勝ちたい」思いの実現化が難しいことを経験し、「負けたくない」という思いに偏っていく。経験が少ないほど「勝ちたい」という思いを持つ。

「思う事」は誰でもできるが、「思う事」と「できる事」は普通乖離している。「思う事」に「できる事」をどれだけ近づける事ができるかが実力になる。

アイデアマンに価値はない

「アイデアマンは幾らでもいる」という言葉を聞いたことはある人は多いだろう。

「アイデア」は誰でも思いつく。自分ではすごいアイデアを思いついた、これはビジネスになると考える。そこでそのアイデアを、VCやエンジェル投資家に話をしてみると素っ気ない態度であしらわれる。よくある話だ。

「アイデア」とは「思いつき」で、「アイデア」を実現化する能力がともなって「できる事」になったとき価値が生まれる。

「アイデア(思う事)」と「できる事」が大きく乖離している場合は、それは「単なる思い付き」に過ぎない。また多くの場合、思いついたアイデアは水面下で既に沢山の人が実現に向けて動いていて、自分はその中の1人に過ぎない。

「アイデア」があるのだから、あとはお金があれば実現できると考える人はとても多い。しかし「アイデア」と「お金」があっても実現できる可能性はゼロに近い。

「アイデア(思う事)」は、それを実現するための「能力」「技術」「経験」が伴って実現される。「能力」「技術」「経験」が伴っていない人には実現できない。

「能力」「技術」「経験」はお金で買う事ができると考える人もとても多いが、現実には買うことはできない。

「能力」も、「技術」も、「経験」も人材市場を流動している手に入りやすい人材は持っていないし、高い「能力」や「技術」や「経験」を有する人は、既に重要な仕事を持っており、人材市場にはほとんど流動しない。

高い「能力」「技術」「経験」を有する人は、やはり高い「能力」「技術」「経験」を有する人が沢山いる組織に所属していたり、プロジェクトに従事している。

彼らとコンタクトを取りたい場合、まず、彼らをよく知る立場になる必要がある。それは彼らと同様に高い「能力」「技術」「経験」を有しているか、または資本家だ。

1995年だったと思うが、インターネット証券の企画を立案しプレゼンしまくった時がある。当時、インターネット証券は日本にはなく、米国でもかなり先鋭的だった。

松井証券の松井道夫社長、SBIホールディングス 北尾吉孝社長(当時はソフトバンク・インベストメント)、野村総研の証券一部だったと思うが、NRIのスターの生みの親とされる三森部長、その他にも名のあるお歴々にプレゼンしたが結局みのらなかった。

その中でも一番こたえたのが、もうどこの銀行だかも忘れたが外銀の一任勘定投資免許を持ったグループ会社の社長に「きみはまったくわかってない」と言われてあしらわれたことだ。

腹は立たず、ただただ悔しかった。自分でもどこかでわかっていたのだと思うが「実力不足だ」という思いがあったからこそ、その言葉が突き刺さった。

その後、ロイターの金融システムのプロジェクトやNRIのWEB系のシステムなど、様々なプロジェクトに携わって、金融畑は卒業し官庁業務がメインになるのだが、今思うと「笑っちゃうほど実力不足」で勢いだけでやってたことがよくわかる。

20代前半でのまさに「能力」「技術」「経験」の代表作みたいな感じだったのだろう。

プレゼンした段階では既に、海外の証券系システムに深く携わっており東証接続まで設計していたので、証券系システム一式の仕組みはよくわかっていた。

帳票類は既存システム(STAR、SONARなど)の機能貸しでしのげば、数十名体制で1年でなんとかなるという目算だった。国内最速でインターネット証券を実現しイニシアティブを取るつもりだった。

今考えると、システム化できても業務を回せたか?というと、そりゃ無理だと思う。証券会社叩き上げのやり手の鬼軍曹が1ダース単位で入って来ればなんとかなるとは思うが、そんな都合の良い話はない。

「思う事」と「できる事」を一致させられるようになったのは29歳くらいからだろうか?若さの勢い力業で一致させていたように思う。

31歳くらいで「能力」「技術」「経験」はかなりのレベルになり、動かせる「資金力」も伴ってきて「まぁまぁやれるようになったかな?」と思うが、普通に会社員をしていたらもっと時間はかかったと思う。

- 「アイデアマンに価値はない」

「アイデア(思う事)」は、それを実現するための「能力」「技術」「経験」が伴って実現される。「能力」「技術」「経験」が伴っていない人には実現できない。 - 「人材はお金で買えない」

「能力」「技術」「経験」がある優秀な人材は、お金で買う事はできない。 - 「人材は市場に出回らない」

高い「能力」や「技術」や「経験」を有する人は、人材市場にはほとんど流動しない。 - 「人材と知り合う」

高い「能力」や「技術」や「経験」を有する人とコンタクトを取りたい場合、彼らをよく知る立場になる必要がある(同等の「能力」「技術」「経験」または資本家)。

「思う事」に「できる事」を近づける

例えば受験がある。この学校に行きたいという思いに、努力して「できる事」を近づけることは、「思う事」に「できる事」を近づける行為だ。

自分にはレベルが高すぎて無理だから、もう1つランクを下げようとするのは、「できる事」に「思う事」を近づける行為だ。

多くの人は、この両方の折り合いの取れるポイントを見つけて実行する。

受験は、明確な評価基準である「偏差値」で自分の実力を測定できるし、競争のルールも「試験」という形で明確だ。誰もが自分は勝つ、負けるを事前にある程度正確に知る事ができる。

ところが、社会人になると自分の実力を明確に測定できる「偏差値」のようなものはなく、競争のルールも千差万別だ。

思慮深い人はそれを知っており、自分の実力を過信しない。

多くの人は「デキルかもしれない。デキナイと決めつける方が間違っている」と考えてしまう。

だから「自分はデキル」と思い込み、自己評価が高くなる。しかし、転職や銀行融資で客観的な自己評価を突きつけられ、それを素直に受け入れることができない。

受験とビジネスは全く違うと反論する人は多いが、実際受験で成果を残す事ができた人が言う場合説得力があるが、受験で正解を出せなかった人が言っても全く説得力はない。

東大卒→マッキンゼーを経て起業家になる人と、MARCH卒→上場企業を経て起業家になる人では成功率は全く違うし、それ以下では更に成功率は下がる。

学歴を覆すためには、優れた経歴を残す必要があるし、経歴を覆したないなら、より優れた経歴を残す必要がある。

- 「思う事」に「できる事」を近づける

この学校に行きたいという思いに、努力して「できる事」を近づけることは、「思う事」に「できる事」を近づける行為。 - 「できる事」に「思う事」を近づける

自分にはレベルが高すぎて無理だから、もう1つランクを下げようとするのは、「できる事」に「思う事」を近づける行為。 - 多くの人は、この両方の折り合いの取れるポイントを見つけて実行する。

設備投資に踏み切るか?踏み切らないか?

設備投資は製造業にとって生命線と言ってもいい。時代やニーズに合った設備がないと、適切なタイミングで受注できない。

過剰設備だと設備投資資金が回収不能になる可能性がでてくる。発注元の要求で設備投資を考えなくてはならないことも多い。

中小零細企業のオッサン達はモノづくりが大好きで、納得できる設備が欲しい。資金があれば設備投資したいと思ってしまう人種だ。

設備投資はその言葉のとおり投資で、成功もあれば失敗もある。お金が余っているから設備投資するは完全に間違っている(税金対策のための適切な設備投資ならあり)。

設備投資に投資した金額を回収し、更に利益が出せるか?を十分に考慮する必要がある。

また、設備投資したなら設備から生み出す売上・利益を最大化する必要がある。中小零細企業のオッサン達は設備投資に満足して、その設備を最大限利用する事を考えないことが多い。

設備に生産余力があり、受注が十分でないなら営業を強化する必要があるし、人が十分でないなら増員して設備の稼働時間を伸ばす必要がある。

設備投資と、営業や設備を使う人の強化は、セットで考えないといけない。

事業継続のために、負担が大きすぎる設備投資はするべきではない。大きすぎる負担と考えている時点で、投資に負けている。

多くの中小零細企業の経営者は、従業員は解雇できない、会社を潰すわけにはいかない、事業は継続しなければならないと考えている。

聞こえはいいが、経営者は従業員を守る盾ではない。従業員が経営者を守る盾になってくれるなら、経営者も盾になるのもいいだろう。

だが、従業員はリスクを取る事はない。会社が倒産しても、負債が残るわけではない。経営者と労働者は違う。

もし、経営者が労働者と同じマインドになっているなら、その経営者は経営者としての資質はない。経営者は労働行為をしてもいいが、マインドは経営者でなくてはならない。

設備投資は投資であり、勝つ必要がある。負ければその投資は無駄で、それを積み重ねれば経営から退場することになる。

- 「設備投資は投資」

設備投資に投資した金額を回収し、更に利益が出せるか?を十分に考慮する必要がある。 - 「設備から生み出す売上・利益を最大化する」

設備投資と、営業や設備を使う人の強化は、セットで考える。

お金とは何か?

お金は誰でも簡単に使ったり、借りたりすることができるが、お金ほど使い方に幅がある道具は他にはない。

消費にしか使えない人もいれば、お金を働かせることができる人、お金を事業に使い、人を雇用して事業収益として、より大きなお金として回収することができる人もいる。

お金を「物と交換できる通貨」としての認識しかない人は、消費を繰り返すだけだ。「労働 = お金を得る手段」としての認識しかしていない一般的な人が該当する。

お金を働かせることができる人は「お金でお金を増やす」という概念がある人だ。証券投資などでお金を増やすことを試みる人が該当する。さらに、債券投資をする人は金利の概念が加わり、より経済の本質に近づていく。

お金を事業に使う人は「お金を働かせる」という概念から更に進めて、事業という複雑なプロセスを通じて、使ったお金をより大きな利益として回収するという概念がある。

- 「物と交換できる通貨」

消費を繰り返すだけ。「労働 = お金を得る手段」としての認識しかしていない一般的な人が該当する。 - 「お金でお金を増やす」

証券投資などでお金を増やすことを試みる人が該当する。さらに、債券投資をする人は金利の概念が加わり、より経済の本質に近づく。 - 「事業投資し利益として回収する」

事業という複雑なプロセスを通じて、使ったお金をより大きな利益として回収するという概念がある。

経営者は「道具としてのお金の機能」を熟知している必要がある。また、経済の本質である「金利」の理解は必須要件だ。

経営者にとって道具としてのお金と金利を「自分の思い通りに振り回す」能力は必須能力で、振り回せるお金の量は能力の高さに比例する。

ベンチャーキャピタルの出資

ベンチャーキャピタルからの出資は、景気の状態に大きく左右される。景気が良好で株価指数も高い場合、ベンチャーキャピタルから出資は受けやすい、反対に不景気であればベンチャーキャピタルから出資は難しい。

ベンチャーキャピタルをシードステージ、場合によっては事業提案書のみで出資を受けるケースもあるが「革新的で十分に実現可能な技術やサービス」を除いては、受けるべきではない。

理由は明白で、ベンチャーキャピタルの出資を受けるという事は、IPOが絶対条件であり失敗は許されない。

経営状況が悪化した瞬間に、ベンチャーキャピタルから経営立て直しのために役員が派遣され、馬車馬のように働くことになる。

出資した側としては当然の権利で、出資を受けるということは、他人のカネで勝負するということで、負けそうになれば何をされても文句は言えない。

人はとかく他人の金を使う時は、財布の紐が緩くなり、自分のカネの財布の紐はしっかり握っている。

ベンチャーキャピタルに出資してもらおうという発想を持っている99%の起業家は、他人のカネを使う責任の取り方をわかっていない。

ベンチャーキャピタルのカネで勝負するなら、ベンチャーキャピタルが不利な条件でも納得するほどの「革新的で十分に実現可能な技術やサービス」であるべきだ。

それ以外の有象無象はせっせと自分で働いて、勝負するカネは自分で用意したほうがいい。

おすすめ記事

| 10日で使えるPHP | 未経験のサルでも分かるPHPの学習サイト 文系未経験、サルでも10日でPHPを使えるように内容を構成した独学向け学習サイト。不要な基礎はバッサリ切り捨て必要な基礎を十分に深堀した・・・ 続きを見る |